結論:ESG・サステナビリティ経営において、生成AIは「現状の棚卸し」「マテリアリティ(重要課題)の論点整理」「開示文書のたたき台づくり」「社内外への発信準備」「進捗の振り返り」を速くする整理・言語化の道具として有効です。ただし、開示内容の正確性・基準適合・最終判断は会社と専門家が責任を負う前提を崩さないことが大前提になります(グリーンウォッシュ=実態以上に環境配慮を見せる表現を避ける)。

この記事の要点:

- 要点1:AIに任せてよいのは「下書き・整理・論点出し」まで。数値・事実・約束の正確性は人が一次情報で確認する(環境省・金融庁・専門家で裏取り)。

- 要点2:未公表の重要情報(未開示の業績・係争・M&A・環境事故など)は生成AIに入力しない。社内規程とインサイダー管理を最優先にする。

- 要点3:「現状整理 → マテリアリティ → 開示の構成 → 発信準備 → 振り返り」を7手順に分け、各手順で安全に使えるプロンプトのひな型を用意した。

対象読者:サステナビリティ・経営企画・IR・環境管理の責任者、および ESG/サステナビリティ経営を統括する CxO・役員(30〜50代)。自社の開示・発信の質とスピードを両立させたい方。

今日できる最初の一歩:本記事の【プロンプト1】を、自社の公開済みサステナビリティ情報(統合報告書やサイト)に当てて、「論点の抜け」を10分でリストアップしてみてください。あくまで気づきのたたき台で、確定情報ではない点に注意してください。

※本記事は2026年6月時点の情報をもとに、ESG・サステナビリティ経営における生成AIの「実務的な使いどころ」を整理したものです。制度・開示基準の具体的な要件は更新される可能性があるため、最終的には環境省・金融庁などの公式情報と、自社の会計監査人・法務・社労士などの専門家にご確認ください。

はじめに:「綺麗な開示」より「説明できる開示」が問われる時代

サステナビリティの責任者やCxOの方と話していて、ここ1〜2年で空気が変わったなと感じる場面があります。以前は「いかに見栄えよく開示資料をまとめるか」が中心でしたが、今は投資家や社外取締役から「その数字の算定根拠は?」「そのコミットメント、本当に実行できるんですか?」と踏み込まれるケースが増えています。

正直に言うと、ここで一番こわいのは「綺麗に書きすぎた結果、実態と乖離してグリーンウォッシュと見なされる」ことなんです。だからこそ、AIの使いどころは「もっともらしい美文を生成すること」ではありません。むしろ逆で、自社の取り組みを構造化し、論点の抜けや説明しづらい箇所を炙り出すところにこそ価値があります。

この記事では、生成AIを「整理・言語化・たたき台づくりの相棒」として使い、ESG・サステナビリティ経営の実務を回す7手順を、安全に使えるプロンプト例つきで解説します。AIは判断者ではなく補助ツール、という前提を一度も外さずに進めます。

そもそもESG・サステナビリティ経営とは何を指すのか

ESGは、環境(Environment)・社会(Social)・ガバナンス(Governance)の頭文字をとった言葉です。年金積立金管理運用独立行政法人(GPIF)の解説では、キャッシュフローや利益率などの財務情報に加えて、非財務情報であるESGの要素を考慮する投資が「ESG投資」と定義されています(GPIF公式・2026年6月時点)。投資家側がESGを重視するということは、企業側も「自社のESGをどう説明し、開示するか」を経営課題として扱う必要がある、ということです。

環境省は「環境配慮経営ポータルサイト」を設け、脱炭素経営やサプライチェーン排出量の算定など、企業がサステナビリティ経営を進めるための情報をまとめています。ここで重要なのは、ESG・サステナビリティ経営は「広報の見せ方」ではなく「実態の積み上げと、その正確な説明」だということです。AIはこの積み上げを速く整理する役には立ちますが、積み上げそのもの(実際の削減や仕組みづくり)を肩代わりはしてくれません。

AIが「やってよいこと」と「やってはいけないこと」

| AIに任せてよい(補助) | 人・専門家が責任を持つ(最終判断) |

|---|---|

| 公開情報からの論点整理・抜け漏れチェック | 開示する数値・事実の正確性の確認 |

| 開示文書・社内資料のたたき台(下書き)作成 | 基準適合(各種ガイドラインへの対応)の判断 |

| 想定問答・反論シミュレーションの素材出し | 対外的なコミットメント(約束)の妥当性判断 |

| 用語・表現のわかりやすさの言い換え案 | グリーンウォッシュに当たらないかの最終チェック |

表のとおり、右側(最終判断)にAIを侵入させないことが、ESG実務でAIを安全に使う最大のコツです。

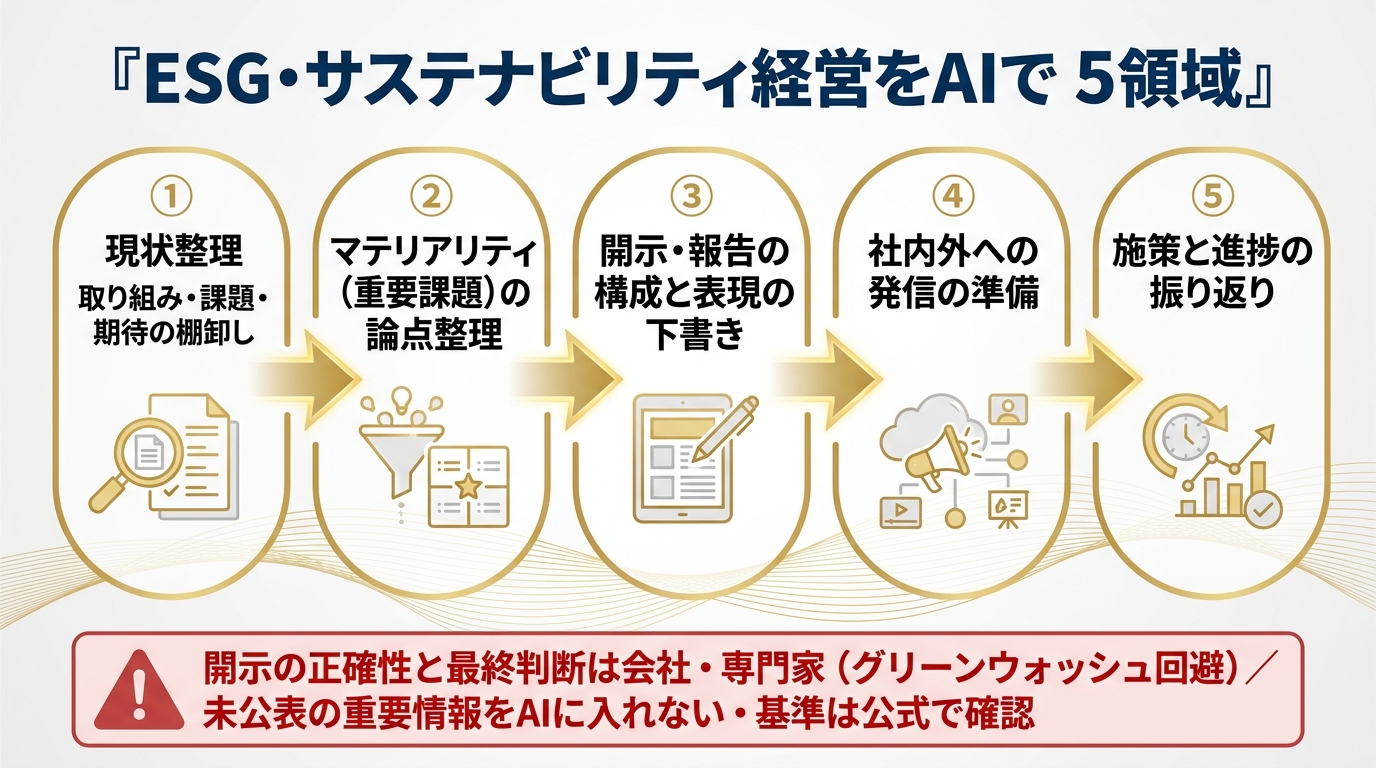

生成AIでESG・サステナビリティ経営を支える7手順

ここからが本題です。現状整理から振り返りまで、AIを補助ツールとして使う流れを7手順に分けます。各手順のプロンプトは、未公表の重要情報や個人情報を入れずに使える「安全なひな型」にしてあります。

- 手順1:自社の取り組み・課題・ステークホルダー期待を棚卸しする(たたき台)。公開済みの情報(統合報告書・サイト・有価証券報告書のうち公開分)をもとに、AIに論点の抜けを洗い出させます。ここで出てくるのは「気づきのたたき台」であって確定情報ではありません。

- 手順2:マテリアリティ(重要課題)候補を整理する。環境・社会・ガバナンスの各テーマについて、自社事業との関連度と、ステークホルダーから見た重要度の2軸で候補を並べ、論点を可視化します。最終的な重要課題の選定は経営判断です。

- 手順3:開示・報告に向けた構成と表現の下書きを作る。「読み手は誰か」「何を説明すべきか」を指定して、章立てと骨子の下書きを作らせます。数値や事実はプレースホルダー([要確認])にして、後で人が一次情報で埋めます。

- 手順4:グリーンウォッシュ・誇張のチェックをかける。下書きに対して「実態以上に良く見せている表現」「根拠が曖昧な断定」を指摘させ、表現をトーンダウンする案を出させます。これは表現チェックの補助であり、適合判断ではありません。

- 手順5:社内外への発信を準備する。社内説明用と社外発信用で、同じ内容を別の粒度に言い換える下書きを作ります。社外発信は公開前に法務・IR・広報のレビューを必ず通します。

- 手順6:想定問答(投資家・社外取締役・メディア)を準備する。「厳しい質問」を先に出させ、回答の骨子を作り、答えにくい部分を事前に把握します。回答の事実部分は人が確認します。

- 手順7:施策と進捗を振り返り、次の論点を出す。期初に立てた論点と現状の差分を整理し、次に検討すべきテーマのたたき台を作ります。進捗の数値そのものは社内の正データで確認します。

この7手順は順番どおりにやる必要はなく、自社のフェーズに合わせて出入りして構いません。共通しているのは「AIは整理と下書き、判断と確認は人」という役割分担です。

そのまま使える安全なプロンプト例

以下はすべて、未公表の重要情報・個人情報を入れずに使える形にしています。会社名や固有の数値は[ ]のプレースホルダーにして、入力時に公開済みの範囲だけを埋めてください。

プロンプト1:現状の論点整理(手順1)

あなたはサステナビリティ経営の壁打ち相手です。

以下は[当社の公開済みサステナビリティ情報の要約]です。

この内容について、説明が弱い・根拠が曖昧・抜けていそうな論点を

10個、重要度順にリストアップしてください。

【出力条件】

- 各論点は「指摘」と「確認すべき問い」をセットで

- 断定はせず、あくまで確認のためのたたき台として書く

- 不足している情報があれば、最初に質問してから作業を開始してください

- 仮定した点は必ず「仮定」と明記してくださいプロンプト2:マテリアリティの2軸整理(手順2)

以下の[ESGテーマ候補リスト]について、

(A)当社事業との関連度 (B)ステークホルダーから見た重要度

の2軸で整理し、表形式にしてください。

【出力条件】

- 各テーマに「なぜその位置づけか」の理由を1〜2文で添える

- 最終的な重要課題の選定は経営判断である旨を末尾に明記する

- 数字の根拠が必要な箇所は[要確認]と書くプロンプト3:開示の骨子づくり(手順3)

読み手は[投資家/取引先/従業員のいずれか]です。

以下の[論点メモ]をもとに、サステナビリティ開示の章立てと

各章の骨子を下書きしてください。

【出力条件】

- 具体的な数値・実績は[要確認:一次情報で確認]に置き換える

- 断定的なコミットメント文は使わず、現状と方向性を分けて書く

- わかりにくい専門用語には1行の補足を付けるプロンプト4:グリーンウォッシュ・誇張チェック(手順4)

以下の[開示ドラフト]を読み、

「実態以上に良く見せている可能性がある表現」

「根拠が曖昧なまま断定している箇所」を指摘してください。

【出力条件】

- 指摘ごとに、よりトーンを抑えた言い換え案を1つ添える

- これは表現チェックの補助であり、基準適合の判断ではない旨を明記する

- 判断に迷う箇所は「専門家確認を推奨」と書くプロンプト5:想定問答の準備(手順6)

あなたは厳しめの投資家・社外取締役の役を演じてください。

以下の[開示の要約]に対して、答えにくい質問を10問出し、

それぞれに回答の骨子(事実部分は[要確認])を付けてください。

【出力条件】

- グリーンウォッシュ批判につながりやすい質問を優先する

- 回答は誇張せず、できていないことは「今後の課題」として正直に書く

- 数字・固有名詞は根拠(出典・計算式)を添える前提で[要確認]にするプロンプト6:社内説明用への言い換え(手順5)

以下の[社外向け下書き]を、社内の現場メンバー向けに

「自分の業務とどう関係するか」が伝わるトーンに言い換えてください。

【出力条件】

- 抽象的なスローガンではなく、具体的な行動に落とす

- 社外発信は公開前に法務・IR・広報レビューが必要である旨を添える【要注意】よくある失敗パターンと回避策

失敗1:AIの出した数値や事実をそのまま開示してしまう

❌ AIが生成した「削減率」「他社事例」をそのまま資料に貼る

⭕ 数値・事実はすべて社内の正データや一次情報で確認してから使う

なぜ重要か:生成AIは、もっともらしいが実在しない数字や事例を出すことがあります。ESG開示は正確性と基準適合が問われる領域なので、AI由来の未確認情報を載せると、結果的にグリーンウォッシュや誤情報のリスクになります。

失敗2:未公表の重要情報をAIに入力してしまう

❌ 未開示の業績・係争・M&A・環境事故などの情報をプロンプトに貼る

⭕ 公開済みの範囲だけを入力し、機微情報は社内のクローズドな環境で扱う

なぜ重要か:未公表の重要情報の取り扱いは、インサイダー管理や情報セキュリティの観点でリスクがあります。AI利用の前に、自社の情報管理規程とコンプライアンス部門の方針を必ず確認してください。

失敗3:AIに「コミットメント(約束)」まで作らせる

❌ 「2030年までに○○を実現」といった対外的な約束をAIに決めさせる

⭕ コミットメントの実現可能性は経営と専門家が判断し、AIは表現の下書きだけ担う

なぜ重要か:達成見込みの薄い目標を掲げると、後で実態と乖離した際にグリーンウォッシュと批判されます。約束は経営判断であり、AIに肩代わりさせる領域ではありません。

失敗4:基準適合の判断をAIに委ねる

❌ 「この開示は各種ガイドラインに適合していますか?」とAIに最終判断を求める

⭕ 制度・開示基準の具体的な要件は公式情報と専門家(監査人・法務)で確認する

なぜ重要か:開示基準は更新される可能性があり、AIの学習データが最新とは限りません。適合判断は、公式の最新要領と専門家のレビューに委ねるのが安全です。

進捗を「振り返れる形」にしておく設計のコツ

ESG・サステナビリティの取り組みは単年で終わりません。だからこそ、手順7の「振り返り」が回るかどうかが、翌年以降の開示の質を大きく左右します。コツは、期初の段階で「何をどう測るか」を決めておき、AIには差分の整理と論点出しを任せることです。

たとえば脱炭素経営では、自社の排出量だけでなくサプライチェーン全体の排出量(Scope1〜3)をどう扱うかが論点になります。環境省のグリーン・バリューチェーンプラットフォームでは、Scope3排出量の考え方や算定の枠組みが整理されています(2026年6月時点)。こうした公式の枠組みに沿って「何を測るか」を先に固め、AIには集めた情報の整理・言語化を任せる、という順番が現実的です。算定そのものの正確性は、社内の担当部門と専門家が担保します。

このあたりは、内部統制やリスク管理の整え方とも地続きです。仕組みとして回す観点は内部統制・リスク管理をAIで効率化する記事も参考になります。また、非財務情報の可視化という意味では人的資本の開示をAIで支える記事がより具体的です。役員レベルでAIをどう線引きして使うかは役員・経営層のAI活用5原則に基本方針をまとめています。

よくある質問(FAQ)

Q1. ESG・サステナビリティ経営にAIを使うと、開示作業はどのくらい楽になりますか?

論点整理や下書き作成といった「言語化・整理」の工程は、たたき台づくりが速くなります。一方で、数値の確認・基準適合の判断・対外的な約束の妥当性判断は人が担うため、ここは時短の対象外です。AIは「下書きまで」と割り切るのが現実的です。

Q2. AIに自社の非公開資料を読ませてもいいですか?

未公表の重要情報(未開示の業績・係争・M&A・環境事故など)や個人情報は入力しないことを基本にしてください。利用の可否や安全な環境は、自社の情報管理規程・コンプライアンス部門の方針に従って判断してください。

Q3. グリーンウォッシュを避けるために、AI活用で気をつけることは?

AIは「実態以上に良く見せる表現」を作ってしまうことがあります。下書きに対して誇張チェックをかける(プロンプト4)、断定を避けて現状と方向性を分けて書く、数値は一次情報で確認する、という3点を徹底してください。最終的な判断は会社と専門家が負います。

Q4. 開示基準への適合は、AIに確認させても大丈夫ですか?

基準適合の最終判断はAIに委ねないでください。開示基準は更新される可能性があり、AIの回答が最新・正確とは限りません。環境省・金融庁などの公式情報と、監査人・法務などの専門家で確認するのが安全です。

Q5. どの手順から始めるのがおすすめですか?

多くの場合、手順1の「現状の論点整理」から始めると効果を実感しやすいです。公開済みの自社情報をAIに当てて論点の抜けを洗い出し、そこから優先度の高いテーマに進むのが、無理のない入り方です。

AI活用の進め方を相談したい方へ

「自社のESG・サステナビリティ開示で、どこまでAIに任せ、どこからは人が確認すべきか」の線引きは、業種や情報管理の体制によって変わります。Uravationでは、経営層・サステナビリティ部門向けに、安全なAI活用ルールづくりや実務の伴走を支援しています。判断や開示内容の責任は会社が負う前提で、整理・言語化の部分を効率化したい方は、無料相談で進め方をご相談ください。なお、開示基準への適合や法的な論点は、監査人・法務などの専門家とあわせてご確認ください。

まとめ:今日から始める3つのアクション

- 今日:【プロンプト1】を公開済みの自社サステナビリティ情報に当て、論点の抜けを10分でリストアップする(あくまで気づきのたたき台)。

- 今週中:マテリアリティ候補を2軸(事業関連度/ステークホルダー重要度)で並べ、社内で議論するための論点メモを作る。

- 今月中:AIで作った開示の骨子に対し、誇張チェックと専門家レビューの流れを社内ワークフローとして決める。

ESG・サステナビリティ経営でのAI活用は、「速く綺麗に見せる」ためではなく、「正確に・正直に説明できる状態をつくる」ための補助だと捉えると、ぶれずに使えます。判断と確認は人が負う——この一点だけは、最後まで手放さないでください。

次回は、サステナビリティ開示と切り離せない「統合報告書づくり」をAIでどう支えるかを、具体的な構成例とともに解説する予定です。

著者:佐藤傑(さとう・すぐる)。株式会社Uravation代表取締役。X(@SuguruKun_ai)フォロワー約10万人。100社以上の企業向けAI研修・導入支援を展開。著書『AIエージェント仕事術』(SBクリエイティブ)。

出典

- 年金積立金管理運用独立行政法人(GPIF)「ESG投資」(2026年6月時点)

- 環境省「グリーン・バリューチェーンプラットフォーム(脱炭素経営)」(2026年6月時点)

- 環境省「Scope3排出量とは」(2026年6月時点)

- 環境省「環境配慮経営ポータルサイト」(2026年6月時点)

- 金融庁(公式サイト)(2026年6月時点。サステナビリティ開示の最新動向は公式情報を確認してください)