結論:内部統制・リスク管理の「洗い出し・評価・文書化・モニタリング・報告」という反復作業は、生成AIで下書きを高速化できます。ただし内部統制の有効性評価・監査意見・最終的な開示は、経営者・監査法人・専門家が責任を持つ領域であり、AIはあくまで整理とたたき台の補助に限定します(2026年6月時点)。

この記事の要点は3つです。

- リスク棚卸(事業・財務・コンプラ・情報セキュリティ)と影響度×発生可能性の評価マトリクスを、AIで叩き台レベルまで一気に整える

- 業務記述書・フローチャート・RCM(リスク・コントロール・マトリクス)の下書きをAIで生成し、人がレビュー・確定する

- モニタリングのチェックリストと取締役会・監査向け報告資料の素案をAIで用意し、確認の時間を本質的な判断に回す

対象読者:内部統制・リスク管理に責任を持つ役員、内部統制報告(J-SOX)の実務を統括する経営企画・管理部門のリーダー。

今日やること:後半の「即効テクニック1(リスク棚卸の構造化)」のプロンプトを、機微情報を含まない一般的なリスク区分でまず1回試してみてください。

「内部統制やリスク管理の文書、毎年つくり直しているけど、正直、半分は前年のコピペと手直しなんですよね」——先日、上場準備中の企業で内部統制を統括している役員の方から、こんな本音をいただきました。これ、たぶん多くの会社で起きている共通の悩みだと思います。

リスクの洗い出し、影響度と発生可能性の評価、業務記述書とフローチャート、RCMの整備、そして取締役会・監査への報告。やること自体はかなり決まっているのに、ドキュメントの量が多くて、毎年ものすごい時間が消えていく。本質的な「どこにリスクがあって、どう手当てするか」を考える時間より、書類を整える時間のほうが長くなってしまう、という逆転が起きがちです。

私は100社以上の企業向けにAI研修・導入支援をしてきましたが、この「整理・文書化・たたき台づくり」こそ、生成AIが一番効く領域です。考える仕事はAIに渡せませんが、形にする仕事は大幅に巻き取れる。役員や経営企画の時間を、書類整形からリスク判断そのものに戻せるんです。

ただし最初に強く言っておきたいことが1つあります。内部統制の有効性評価、監査意見、そして有価証券報告書での開示は、経営者と監査法人、専門家が法令・基準に基づいて責任を負う領域です。AIが出すのは「整理された下書き」であって、「正解」でも「監査結論」でもありません。さらに、未公表の財務データや機微な内部情報を、社外サービスにそのまま入れるのは厳禁です。この前提を踏まえたうえで、効率化できるところを最大限効率化する——それがこの記事のスタンスです。それでは、具体的に見ていきましょう。

まず試したい「5分即効」テクニック3選

細かい全体設計は後半に回します。まずは今日、手を動かして効果を実感できる3つから。いずれも機微情報・実データを使わない、一般的な区分や仮の項目で試せるように作っています。

即効テクニック1:リスク棚卸を「区分別」に構造化する

リスク管理の出発点は、漏れのない洗い出しです。ところが頭の中だけで挙げると、どうしても普段意識しているリスクに偏る。そこでAIに「網羅の観点」を提示させて、自社で埋めていく形にします。研修先でこのやり方を試したら、議論の前提となるリスク一覧が30分から数分に縮みました。

あなたは内部統制・リスク管理の整理を補助するアシスタントです。

以下のリスク区分ごとに、一般的に想定されるリスク項目の候補を

箇条書きで洗い出してください。

【リスク区分】

1. 事業リスク(市場・競合・サプライチェーン等)

2. 財務リスク(資金繰り・為替・与信等)

3. コンプライアンスリスク(法令・契約・労務等)

4. 情報セキュリティリスク(漏洩・不正アクセス・システム障害等)

5. オペレーショナルリスク(業務プロセス・人的ミス等)

【出力ルール】

- 各区分8〜12項目

- 当社固有の判断は加えず、一般論の候補として提示

- 表形式(区分/リスク項目/想定される影響の例)

※これは叩き台です。自社の実態に合うかは私が精査します。

具体的な社名・金額・未公表情報はこのプロンプトには含めていません。効果:研修先での実例では、ゼロから挙げると抜けがちな「サプライチェーン途絶」「業務委託先の管理」といった項目が候補に並び、議論の出発点としての一覧が約30分→数分に短縮。出てきた候補のうち、自社に関係ないものを削り、固有のものを足す——この「引き算と足し算」に時間を使えるようになります。

即効テクニック2:影響度×発生可能性のマトリクスに整える

洗い出したリスクは、評価軸に並べないと優先順位がつきません。定番の「影響度×発生可能性」の5段階マトリクスを、AIに整形させます。

次のリスク項目リストを、リスク評価マトリクスの形式に整理してください。

【評価軸】

- 影響度:1(軽微)〜5(致命的)

- 発生可能性:1(稀)〜5(高頻度)

- リスクレベル=影響度×発生可能性 を算出

【出力】

表形式(リスク項目/影響度(仮)/発生可能性(仮)/スコア/

対応方針の候補:回避・低減・移転・受容)

【リスク項目リスト】

(ここに即効テクニック1で確定した一般的な項目を貼り付け)

※影響度・発生可能性は仮置きです。確定値は私と関係部門で評価します。効果:スコア計算と並べ替えをAIに任せることで、「どこから手をつけるか」の議論用ドラフトが即座にできます。重要なのは、AIが付けた点数を鵜呑みにしないこと。仮置きのスコアを叩き台に、関係部門と実態に合わせて修正するのが正しい使い方です。

即効テクニック3:業務記述書の「型」を一気に作る

内部統制の文書化で一番だるいのが、業務記述書のフォーマット作成です。プロセスの流れを書くだけで膨大な時間がかかる。ここはAIに「ひな形」を作らせると速い。

「購買・支払プロセス」の業務記述書のひな形を作成してください。

※当社固有の情報は含めず、一般的な購買業務を想定したサンプルです。

【含める項目】

- プロセス概要

- 主要な業務ステップ(発注→検収→請求書照合→支払承認→記帳)

- 各ステップの担当・承認権限の例

- 想定される統制ポイント(職務分掌・承認・証憑突合 等)

- 関連するリスク(不正・誤謬)の例

出力は見出し付きの文章+ステップ一覧表で。

当社の実際の運用に合わせて私が修正する前提のテンプレートとして。効果:白紙から書き起こすと半日かかる業務記述書のドラフトが、レビュー可能な形で数分でそろいます。あくまで一般的なひな形なので、自社の承認権限や使用システムに合わせて差し替える作業が残りますが、ゼロからの起案がなくなるだけで負担はまるで違います。

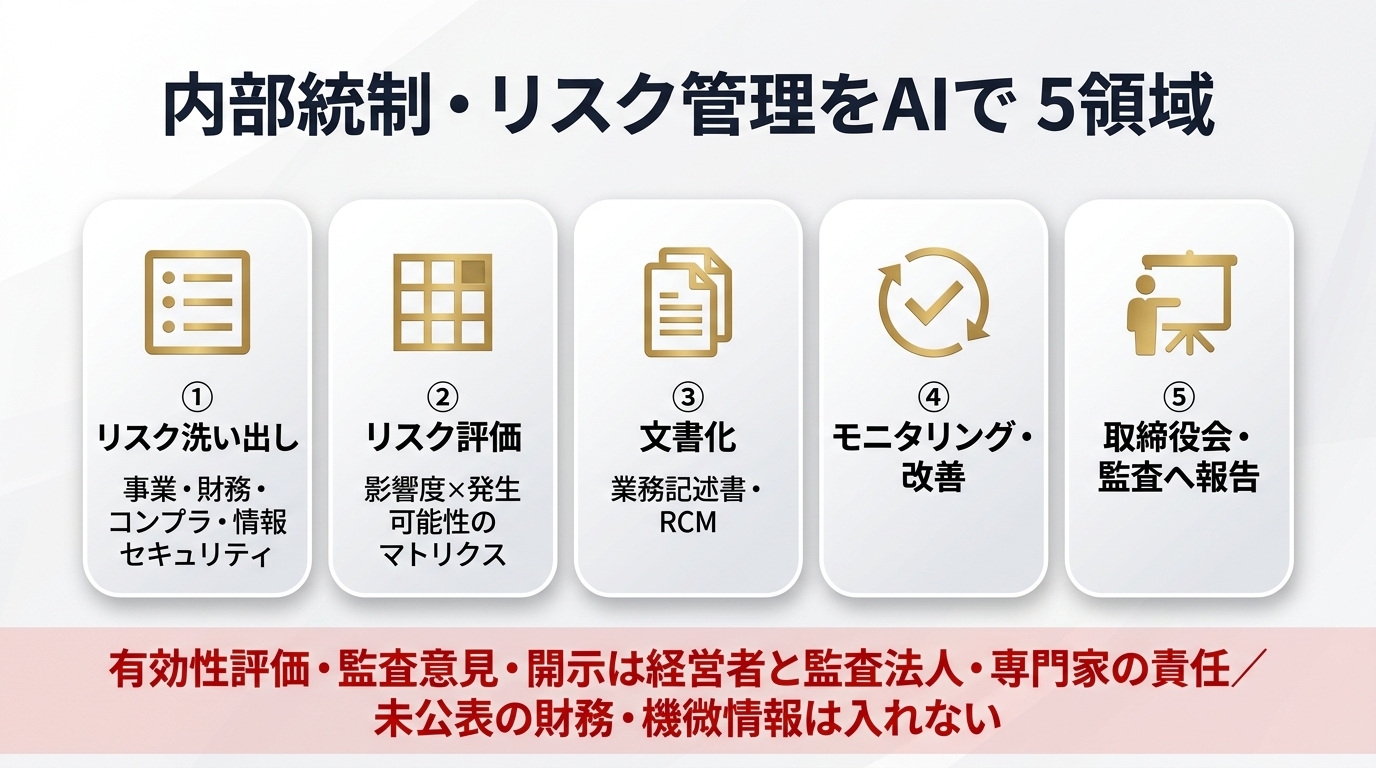

内部統制AI活用は”3つの型”で考える

個別のテクニックに入る前に、全体像を3つの型で整理しておきます。どの作業をAIに任せ、どこは人が責任を持つのかの線引きが、安全な活用の肝です。

| 型 | AIに任せる範囲 | 人が責任を持つ範囲 |

|---|---|---|

| ① 整理・構造化型 | リスクの洗い出し候補、区分整理、マトリクスの整形 | 自社実態への当てはめ、優先順位の最終判断 |

| ② 文書ドラフト型 | 業務記述書・フローチャート・RCMのひな形生成 | 事実関係の確認、統制の有効性判断、確定 |

| ③ 報告・要約型 | モニタリング結果やチェックリストの要約、報告資料の素案 | 評価結論、開示判断、取締役会・監査への説明責任 |

ポイントは、3つの型すべてで「人が責任を持つ範囲」が必ず残ること。特に③の評価結論や開示判断は、内部統制報告制度(J-SOX)の枠組みのなかで経営者と監査法人が責任を負う部分です。財務報告に係る内部統制の評価・監査の基準や実施基準の具体的な解釈は、企業会計審議会の公表資料や監査法人・専門家に確認してください(断定はしません)。AIは、その前段の「整える」を担うパートナー、という位置づけが安全です。

業務・領域別のAI活用テクニック

ここからは、内部統制・リスク管理の主要な実務シーン別に、具体的なプロンプトと使いどころを紹介します。すべて機微情報を入れない安全な使い方を前提にしています。

リスク評価:シナリオ分析の素案づくり

顧問先の経営企画部門で試したのが、リスクシナリオの素案づくりです。「もしこのリスクが顕在化したら、どんな連鎖が起きるか」を構造的に書き出させると、抜けていた二次・三次被害に気づけます。

次の一般的なリスクについて、顕在化した場合のシナリオを

「初動→二次被害→三次被害→想定される財務・業務影響」の流れで

整理してください。当社固有の数値は使わず、一般論として記述。

リスク:基幹システムの長時間停止

出力は時系列の表で。各段階で取りうる低減策の候補も併記。

※実際の影響額・確率は私と関係部門で別途評価します。活用例:システム停止だけでなく、自然災害・サプライヤー倒産・情報漏洩など、複数のシナリオを同じフォーマットで量産できます。

実績:研修先での体感では、これまで主要リスク2〜3件しか書けていなかったシナリオが、半日のワークショップで10件規模の叩き台までそろいました(出てきた素案は全件、関係部門でレビューして確定)。

内部統制の文書化:RCM(リスク・コントロール・マトリクス)の下書き

RCMは、リスクと統制を対応づける内部統制文書の中核です。これも一般的なプロセスを題材にすれば、ひな形をAIで起こせます。

「売上計上プロセス」を題材に、RCM(リスク・コントロール・マトリクス)の

ひな形を作成してください。※一般的な売上計上業務を想定したサンプル。

【列】

- リスク(誤謬・不正の例)

- 統制活動(承認・突合・職務分掌 等の例)

- 統制の種類(予防的/発見的)

- 統制の頻度(都度/日次/月次 等)

- 想定される証憑

出力は表形式。当社の実運用に合わせて私が修正する前提で。活用例:購買、在庫、固定資産、決算・財務報告プロセスなど、主要業務ごとに同じ形でひな形を量産。

実績:白紙からRCMを起案していた頃と比べ、1プロセスあたりの初稿作成にかかる体感時間が大きく減ったという声が複数。ただし統制の有効性そのものの判断は、必ず実態確認とテストで裏取りします。

フローチャート:3点セットの整合性チェック

内部統制文書の「3点セット」(業務記述書・フローチャート・RCM)は、互いに整合していないと意味がありません。AIに「この記述とこのRCMで食い違いはないか」を一次チェックさせると、人の見落としを拾えます。

以下の業務記述書(一般サンプル)とRCM(一般サンプル)を読み、

記載内容に矛盾・抜け漏れがありそうな箇所を指摘してください。

【業務記述書】

(一般的な内容を貼り付け)

【RCM】

(一般的な内容を貼り付け)

出力:指摘点の一覧(箇所/懸念/確認すべき観点)。

※最終判断は私が行います。指摘は確認の手がかりとして使います。活用例:年次更新のタイミングで、前年版の3点セットを一次レビューにかける使い方が効果的です。

実績:人だけでチェックしていたときに見落としがちだった「記述書には承認ステップがあるのにRCMに対応する統制が書かれていない」といった不整合を、一次スクリーニングで拾えるようになったという報告がありました。

モニタリング:チェックリストの自動生成

整備した内部統制は、運用されているかを継続的に確認(モニタリング)しなければ意味がありません。点検用のチェックリストをAIで整えます。

次の統制活動(一般サンプル)について、運用状況を点検するための

モニタリング・チェックリストを作成してください。

統制活動:請求書と発注・検収の三者照合

【チェックリストに含める観点】

- 照合が実施された証跡の有無

- 例外(不一致)の対応記録

- 承認権限の遵守

- 実施頻度の遵守

出力:チェック項目/確認方法/判定(〇△×)の表。

※当社の実際の運用に合わせて私が項目を追加・修正します。活用例:四半期ごとの内部統制の運用状況評価で、点検項目の標準フォーマットとして活用できます。

情報セキュリティ関連の統制については、IPAが毎年公表している「情報セキュリティ10大脅威」のような公的な脅威整理を参照軸にすると、チェックリストの観点に漏れが出にくくなります。個人情報を扱う統制は、個人情報保護委員会のガイドラインに沿っているかも併せて確認しておくと安心です。

取締役会・監査への報告:素案づくりと要約

最後が、取締役会や監査役・監査法人への報告資料です。リスク管理の状況やモニタリング結果を、相手に応じた粒度で要約させます。役員の壁打ちとしてAIを使う発想は、役員・経営層のAI活用5原則でも触れたとおり、判断そのものより「整理と要約」で効きます。

以下のリスク管理・モニタリング結果のメモ(一般サンプル・社名や金額は仮)を、

取締役会向けの報告資料の素案にまとめてください。

【含める構成】

1. 重点リスクの状況(前回比)

2. モニタリングで判明した課題

3. 是正の進捗

4. 経営として判断・承認が必要な事項

【トーン】簡潔・結論先出し。専門用語は最小限。

出力:見出し付きの報告メモ+要約スライド1枚分の骨子。

※数値・事実は私が確定版に差し替えます。評価結論は私の責任で記載します。活用例:報告資料の「型」と「要約」をAIに任せ、役員は中身の判断と説明の組み立てに集中できます。取締役会の運営そのものの効率化は取締役会の議事運営・議事録をAIで効率化する実務ガイドも参考になります。

内部統制・リスク管理をAIで進める7ステップ

個別テクニックを、実務の流れに沿って7ステップにまとめます。上から順に進めれば、リスクの洗い出しから報告までを一気通貫で組み立てられます。

- リスクの洗い出し(棚卸):区分別にAIで候補を出し、自社実態で取捨選択する(即効テクニック1)。

- リスク評価:影響度×発生可能性のマトリクスに整理し、優先順位の叩き台を作る。スコアは仮置きとして人が確定する(即効テクニック2)。

- 統制の設計・文書化:業務記述書・フローチャート・RCMのひな形をAIで生成し、自社運用に合わせて修正する。

- 整合性の一次チェック:3点セットの矛盾・抜け漏れをAIにスクリーニングさせ、人が確認する。

- モニタリング設計:運用状況を点検するチェックリストをAIで整え、頻度と担当を決める。

- 是正・改善:点検で見つかった課題と是正策を一覧化し、進捗を管理する。

- 報告:取締役会・監査向けの報告資料の素案をAIで用意し、評価結論と説明は経営者の責任で確定する。

この7ステップで一貫してAIに任せるのは「整える」部分だけ。各ステップの最後に必ず人のレビューと確定が入る設計になっている点が重要です。

【要注意】よくある失敗パターンと回避策

失敗1:未公表の財務データ・機微情報をそのまま入力する

❌ 実際の決算数値や、未公表のM&A情報、個人情報を含む資料をそのまま社外AIに貼り付ける

⭕ 一般的な区分・仮の項目・サンプルデータで叩き台を作り、機微情報は社内の閉じた環境でのみ扱う

なぜ重要か:未公表の財務情報や個人情報の取り扱いは、情報管理体制そのものが内部統制・コンプライアンスの対象です。AIを使う行為自体が新たなリスクにならないよう、入力する情報を最初から限定するのが鉄則です。個人情報については、個人情報保護委員会のガイドラインに沿った取り扱いになっているかを必ず確認してください。私が支援した現場でも、ここを最初にルール化しておくと、その後の活用が一気に安全側に倒れます。

失敗2:AIの評価スコアや判断を「結論」として扱ってしまう

❌ AIが付けた影響度・発生可能性のスコアを、そのまま正式なリスク評価として確定する

⭕ AIの出力は「議論のための叩き台」と明確に位置づけ、関係部門と実態に基づいて評価し直す

なぜ重要か:リスク評価は自社の事業実態に根ざした判断であり、一般論の点数とは必ずズレます。叩き台と結論を混同すると、見当違いの優先順位で対策を打ってしまいます。実際に、AIの仮スコアを鵜呑みにしかけて、現場感覚と大きく食い違った例を見たことがあります。

失敗3:内部統制の有効性評価・開示までAIに代行させようとする

❌ 「内部統制は有効と評価できる」といった結論文や、開示文面の最終版までAIに書かせてそのまま使う

⭕ 評価結論・監査意見・開示は経営者と監査法人・専門家の責任領域とし、AIは前段の整理・要約に限定する

なぜ重要か:財務報告に係る内部統制の評価および監査は、法令・基準に基づく制度です。有効性の評価結論や開示の最終判断には経営者の責任が伴い、監査法人の監査も受けます。基準の具体的な解釈は企業会計審議会の公表資料や専門家で確認すべきで、AIの文面を結論として流用するのは制度趣旨にも反します。

失敗4:ひな形を「自社版」に直さず使い回す

❌ AIが出した一般的な業務記述書・RCMのひな形を、自社の承認権限やシステムに合わせず流用する

⭕ 担当・承認権限・使用システム・実際の証憑など、自社固有の要素に必ず置き換える

なぜ重要か:内部統制文書は「実際の運用」を写したものでなければ意味がありません。ひな形のまま使うと、文書と実態が乖離し、いざテストすると統制が機能していないことが露呈します。ひな形はあくまで起案の時短ツール、と割り切るのが正解です。

セキュリティと運用ルール

内部統制・リスク管理という、まさにリスクを扱う領域でAIを使う以上、AI活用そのものの運用ルールを先に決めておく必要があります。私が支援先で最初に整えてもらうのは、おおむね次の点です。

- 入力情報の線引き:未公表の財務データ、個人情報、機微な内部情報は社外AIに入れない。叩き台は一般化・匿名化した内容で作る。

- 利用ツールの選定:法人向けで、入力データが学習に使われない設定や契約になっているサービスを選ぶ。情報セキュリティの観点はIPAの公表資料も参照する。

- 成果物の責任所在:AIが作ったのは下書きであることを文書上も明確にし、最終確認者と確定日を記録する。

- 個人情報の取り扱い:個人情報保護委員会のガイドラインに沿っているかを、運用ルールに組み込む。

このルールを先に決めておくと、現場が安心してAIを使えるようになり、結果として活用が進みます。逆に、ルールがないまま走ると「使っていいのか分からないから誰も使わない」という塩漬けになりがちです。

導入による変化の例

測定期間:内部統制文書の年次更新サイクル(数週間規模)

対象:上場準備・上場後企業の内部統制実務(業務記述書・RCM・モニタリング)

測定方法:ドラフト作成にかかる体感工数の比較(AI活用前後)

結果(あくまで体感ベースの一例):白紙から起案していた業務記述書・RCMのひな形作成、リスクシナリオの素案づくり、報告資料の骨子づくりといった「整える」工程の初稿時間が大きく短縮。空いた時間を、リスクの優先順位の議論と、統制が実際に機能しているかの確認に振り向けられるようになった、という声が中心でした。数値は各社の運用により異なるため、自社で計測することをおすすめします。

まとめ:今日から始める3つのアクション

- 今日:即効テクニック1(リスク棚卸の構造化)を、機微情報を含まない一般的な区分で1回試す。

- 今週中:AI活用の「入力してよい情報・ダメな情報」の線引きルールを1枚にまとめ、関係部門で合意する。

- 今月中:主要プロセス1つを選び、業務記述書・RCMのひな形をAIで作り、自社版に直すところまでやってみる。

大事なのは、AIに「考えさせる」のではなく「整えさせる」こと。リスクをどう評価し、統制をどう設計し、何を開示するかという判断は、これまで通り経営者と専門家の責任領域です。その判断に集中する時間を、書類整形から取り戻す——内部統制・リスク管理におけるAI活用の本質は、そこにあると考えています。

次回は、CFO視点でのAI投資判断やROI算定のフレームワークを扱う予定です。投資判断の数字の組み立てに関心がある方は、CFOがAI投資判断で使う5つのフレームワークもあわせてどうぞ。危機が起きたときの初動・想定問答の準備については役員・経営層の危機管理をAIでで詳しく解説しています。

著者:佐藤傑(さとう・すぐる)。株式会社Uravation代表取締役。X(@SuguruKun_ai)フォロワー約10万人。100社以上の企業向けAI研修・導入支援を手がける。著書『AIエージェント仕事術』(SBクリエイティブ)。SoftBank IT連載を7回執筆。