結論:人的資本の開示は「数字を出すこと」ではなく「自社の人材戦略を一貫したストーリーで語ること」です。生成AIは、散らばった人事データや方針の言語化、報告文の下書きを高速化する“整理役”として強力に使えます。ただし開示の正確性と最終責任は、会社・人事・専門家が負う前提を崩さないことが大前提です。

この記事の要点3つ

- 人的資本の開示は「測る指標の整理」と「ストーリーの言語化」の両輪。AIは後者の下書き・前者の論点整理を助ける

- 個人の人事評価やセンシティブな個人情報はAIに入れない。匿名化・集計済みの数値とロジックだけを扱う

- 本記事の7手順で、棚卸し→方針言語化→指標整理→開示ドラフト→社内外発信→振り返りまでをAIで支えられる

対象読者:人的資本の開示・報告を担う経営層/人事責任者(CHRO)/経営企画。今日できること:自社の人材データの棚卸しのたたき台を、AIと一緒に1枚にまとめてみる。

「人的資本の開示、結局うちは何をどう出せばいいんだろう」——この相談、経営企画や人事の責任者の方から本当によく受けます。有価証券報告書の人的資本欄、サステナビリティ情報、統合報告書。出す場所も求められる粒度もバラバラで、しかも「他社はもっと踏み込んでいるらしい」という焦りだけが先行する。正直、最初に整理されていないと、何から手をつけていいか分からないテーマなんですよね。

私自身、企業のAI活用支援をする中で「人的資本の開示準備をAIで楽にできないか」という依頼を受ける機会が増えました。やってみて分かったのは、AIは“答えを出す機械”ではなく“論点と素材を整える機械”として使うと一気に楽になる、ということです。指標を計算してくれるわけでも、開示の是非を判断してくれるわけでもない。でも「散らばった情報を構造化する」「言いたいことを言葉にする」「報告文の初稿を作る」——ここはめちゃくちゃ速い。

この記事では、人的資本経営と情報開示を生成AIで支える実務を、7つの手順に分けて解説します。2026年6月時点の情報をもとにしていますが、制度や開示基準の具体的な要件は更新されます。必ず最新の公式情報と専門家(社内の開示担当・監査法人・弁護士・社労士等)に確認することを前提に読んでください。

そもそも人的資本の開示とは何か|「測る」と「語る」の両輪

人的資本の開示を一言でいうと、「自社が人材にどう投資し、それが企業価値にどうつながるかを、外部の投資家や求職者に説明すること」です。ポイントは、単なる従業員数や離職率の羅列ではない、というところ。求められているのは「戦略と数字がつながったストーリー」なんです。

大きく分けると、開示には2つの側面があります。

- 「測る」側面(定量):人材育成への投資額、研修時間、女性管理職比率、エンゲージメントスコア、離職率など。比較可能性のある指標を整理する

- 「語る」側面(定性):なぜその指標を重視するのか、人材戦略が経営戦略とどう結びついているのか、というストーリーの言語化

日本では、内閣官房の「新しい資本主義」の文脈で人的資本の可視化が政策的に後押しされ、有価証券報告書でもサステナビリティに関する記述として人的資本・多様性の開示が求められる流れになっています。さらに国際的な参照枠組みとして、人的資本に関する報告のガイドラインであるISO 30414のような基準も存在します。ただし「どの指標をどこまで出すべきか」「自社にとって何が重要か」は会社ごとに異なり、ここを安易に他社コピーで埋めてはいけません。制度・基準の具体的な適用範囲や要件は、必ず公式情報と専門家で確認してください。

AIが効くのはまさにこの「両輪を整える」工程です。バラバラの数字を論点ごとに整理し、自社の言葉でストーリーを言語化する。その下書きを高速で回せるのが、生成AIを使う最大の価値だと考えています。

大前提:AIに入れていい情報・絶対に入れてはいけない情報

手順に入る前に、これだけは最初に握っておきたいルールがあります。人的資本のデータは、性質上きわめてセンシティブだからです。私が支援先で必ず最初に伝えるのが、次の線引きです。

- ❌ 個人を特定できる人事情報(氏名つきの評価、特定個人の給与、健康情報、メンタル不調の履歴など)はAIに入れない

- ❌ 未公表のセンシティブな内部数値を、外部APIの一般向けプランに不用意に投入しない

- ⭕ 集計済み・匿名化済みの数値(部門単位の平均、全社の比率など、個人が割り出せないもの)は扱ってよい

- ⭕ 方針・ロジック・論点の整理(どういう考え方で指標を選ぶか、どう語るか)はAIの得意領域

つまりAIには「個別の人」ではなく「集計された事実」と「考え方」だけを渡す、と割り切るのが安全です。そして繰り返しになりますが、開示の正確性・適法性・最終判断はあくまで人が負います。AIの出力は“たたき台”であって“結論”ではない。この前提を社内で共有してから進めてください。

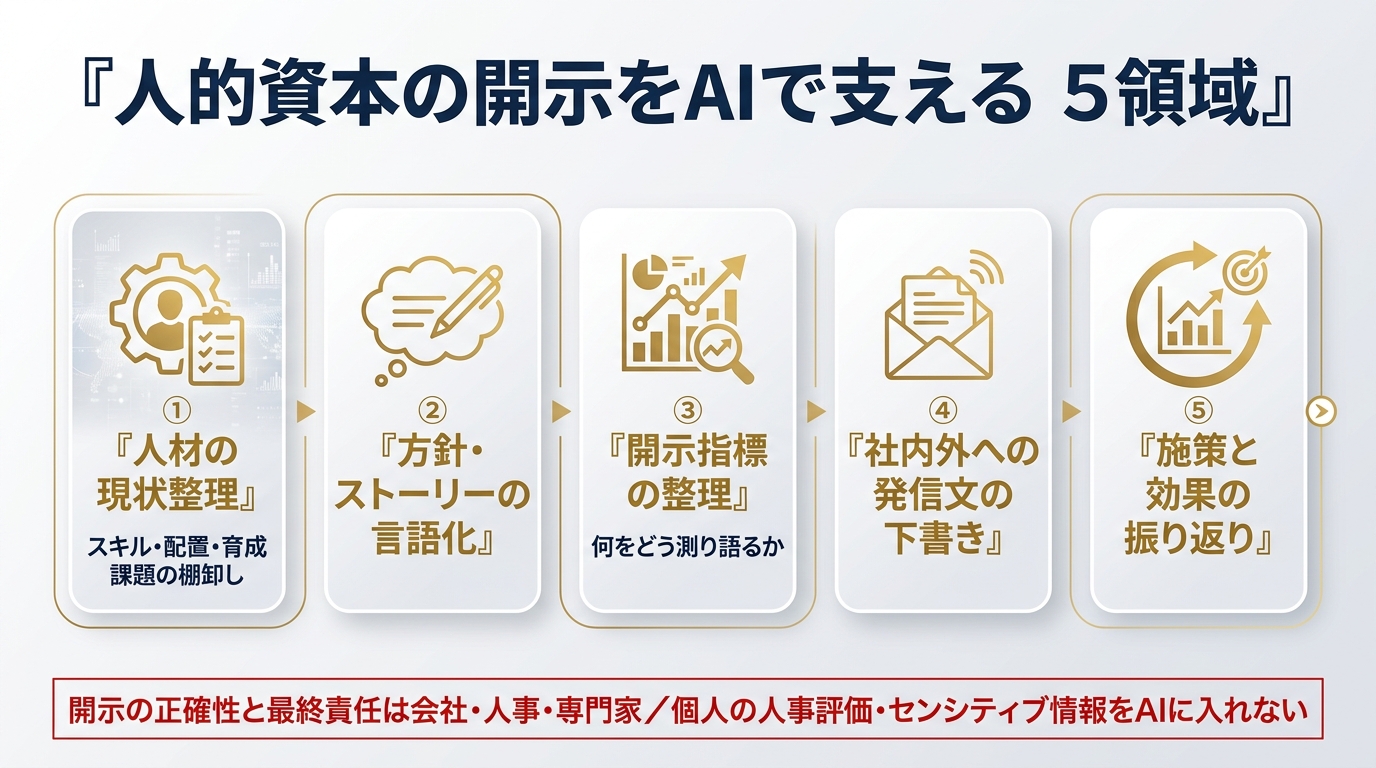

手順1〜7:人的資本の開示をAIで支える実務フロー

ここからが本題です。人材の現状整理から開示ドラフト、振り返りまでを7手順に分けました。各手順で示すプロンプトは、個人の人事情報を入れない安全な前提で書いています。

- 人材の現状を棚卸しする(保有スキル・配置・育成課題のたたき台)

まず自社の人材の現状を1枚に整理します。AIには集計済みの情報や一般的な枠組みだけを渡し、棚卸しの「型」を作ってもらいます。

プロンプト例:「製造業・従業員約500名の企業を想定し、人的資本の現状を棚卸しするためのフレームを作ってください。観点は『保有スキルの分布』『人員配置のバランス』『育成課題』の3つ。各観点で確認すべき問いを箇条書きで挙げてください。具体的な個人データは入れず、整理の枠組みだけ提示してください」 - 人材戦略と経営戦略のつながりを言語化する

人的資本の開示で一番つまずくのが「うちの人材戦略って、結局なんだっけ」という言語化です。ここをAIと壁打ちすると進みます。

プロンプト例:「中期経営計画で『新規事業を3年で売上の2割に』という目標があると仮定します。この経営戦略を実現するために、人材面で何が論点になるかを整理してください。採用・育成・配置・リテンションの4観点で、それぞれ検討すべき問いを挙げてください。断定ではなく論点の提示でお願いします」 - 開示に向けて「何をどう測るか」を整理する

指標の選定は、専門家確認が前提の領域です。AIには「候補の洗い出し」と「各指標の意味の整理」までを任せ、採否は人が判断します。

プロンプト例:「人的資本に関して、定量的に語れる指標の候補を一般論として10個挙げ、それぞれが『何を示すための指標か』を一言で説明してください。あわせて、各指標を使う際に注意すべき点(解釈のミスリードが起きやすいポイント)も添えてください。最終的な採否は当社で判断します」 - 人的資本のストーリー本文を下書きする

指標が決まったら、それを「戦略と結びつけたストーリー」として言語化します。AIの初稿づくりが最も効くのがここ。

プロンプト例:「以下の要素をもとに、人的資本に関する開示文の構成案と初稿を作ってください。要素:『育成投資を3年で増やす方針』『多様性を意思決定の質向上につなげる考え方』『エンゲージメント向上の取り組み』。トーンは投資家向けに誠実で過度に誇張しない表現で。数値は[ ]のプレースホルダーにして、後で当社が事実に基づき埋めます」 - 社内外への発信文を整える(社内通達・採用向けメッセージ)

開示は外部投資家向けだけではありません。社員への説明、採用候補者への発信も人的資本の重要な接点です。

プロンプト例:「人的資本に関する全社方針を社員に共有する社内メッセージの下書きを作ってください。難解な専門用語を避け、『なぜ会社がこれに取り組むのか』『社員にとって何が変わるのか』が伝わる構成で。300〜400字程度。誇張や約束のしすぎは避けてください」 - 表現の正確性・誇張リスクをセルフチェックする

下書きができたら、AIに「批判的レビュアー」を演じさせます。誇張や根拠の弱い断定を洗い出す工程です。

プロンプト例:「次の開示文ドラフトを、厳しめのレビュアーとして点検してください。観点は『根拠なく断定している箇所』『誇張・過度な約束に読める表現』『投資家に誤解を与えかねない曖昧さ』。指摘ごとに、より誠実な言い換え案を添えてください。なお、事実の正確性は当社と専門家が別途検証します」 - 施策と効果を振り返り、次年度の開示につなげる

開示は一度きりではなく毎年の積み重ねです。前年に語ったことと実績の差分を整理し、次の打ち手につなげます。

プロンプト例:「前年に『育成投資を増やす』と方針を出したと仮定します。1年後の振り返りで確認すべき問いを整理してください。『方針通り進んだか』『進まなかった場合の要因仮説』『次年度の開示でどう語るか』の3観点で、検討の枠組みを示してください」

この7手順を回すだけで、「何から手をつけるか分からない」状態から「論点が整理され、初稿がある」状態まで一気に進みます。繰り返しますが、数値の確定・指標の採否・開示の是非はすべて人と専門家の判断です。AIは“整理と言語化の伴走役”に徹してもらいましょう。

ありがちな失敗パターンと対策|AI活用でつまずく4つの罠

支援先や自社で実際に見てきた、人的資本の開示でAIを使うときの失敗パターンを4つ挙げます。先回りして潰しておきましょう。

- ❌ 個人の人事データをそのままAIに投入してしまう

⭕ 集計・匿名化したデータだけを渡す。個人が割り出せる粒度のものは絶対に入れない。社内で「AIに入れてよい情報」のルールを先に決める - ❌ AIが出した指標や数値をそのまま開示文に転記する

⭕ AIの出力はあくまで“候補”と“下書き”。数値は必ず自社の一次データから確定し、指標の採否と表現は専門家確認を通す - ❌ 他社の開示をなぞって「立派に見える」言葉だけを並べる

⭕ 大事なのは自社の戦略と数字の一貫性。AIには「自社の経営戦略との接続」を何度も問い直させ、借り物でないストーリーを作る - ❌ 誇張や過度な約束をしてしまう

⭕ 開示は投資家・社員との約束。AIに「批判的レビュアー」を演じさせ、根拠の弱い断定や盛りすぎの表現を毎回洗い出す(手順6)

どれも「AIに判断を委ねすぎる」ことが共通の原因です。AIは速く整理してくれるぶん、つい鵜呑みにしたくなる。でも人的資本の開示は、一文の表現が投資家や社員への約束になる世界です。最後の砦は必ず人が守る、という意識を崩さないことが何より大事だと思っています。

AI時代だからこそ問われる「人材戦略の中身」

少し視点を引いて考えると、人的資本の開示が重視されるようになった背景には「企業の価値は財務諸表だけでは測れない」という大きな潮流があります。とくに生成AIが業務の一部を担うようになった今、「人にしかできない領域」「AIを使いこなす人材をどう育てるか」が、まさに人的資本の中核テーマになりつつあります。

つまり、人的資本の開示でこれから差がつくのは「うちの会社は、AI時代に向けて人材にどう投資しているか」を語れるかどうか。リスキリングの方針、AI活用人材の育成計画、それを支える組織のあり方——こうした要素を戦略として言語化し、開示につなげられる企業が、投資家からも求職者からも選ばれていくはずです。

このテーマは、組織のあり方や経営戦略全体と密接につながっています。人員計画や組織設計の観点は組織設計・人員計画をAIで進める実務ガイドに、社員のエンゲージメントを高める実務は企業文化と社員エンゲージメントをAIで高める手順にまとめています。あわせて読むと、人的資本を「点」ではなく「線」で語れるようになります。

また、開示で語る目標を実際に測る仕組みづくりはKPI・OKR設計と目標管理をAIで効率化する実務ガイドが、AIを安全に使うための前提整理は役員・経営層のAI活用5原則が参考になります。

よくある質問(FAQ)

Q. 人的資本の指標はAIに決めてもらってもいいですか?

A. 指標の「候補出し」や「各指標の意味の整理」はAIに任せて構いませんが、最終的にどれを採用しどこまで開示するかは、自社の戦略と専門家の確認に基づいて人が判断してください。AIの提案は出発点にすぎません。

Q. 開示文の事実確認もAIに任せられますか?

A. いいえ。AIは事実の正確性を保証しません。数値・固有名詞・制度要件の確認は、必ず一次情報と社内の開示担当・監査法人・弁護士等で行ってください。AIは表現の誇張チェックなど「気づきのきっかけ」を出す補助に留めるのが安全です。

Q. 中小企業でも人的資本の開示準備にAIは役立ちますか?

A. 役立ちます。法定の開示義務がない規模でも、採用や金融機関向けの説明で「人材への取り組み」を言語化する場面は増えています。AIを使って自社の人材戦略を整理・言語化しておくと、いざ必要になったときに動きやすくなります。

まとめ|AIは整理役、最終責任は人が負う

人的資本の開示は、「数字を出すこと」ではなく「自社の人材戦略を一貫したストーリーで語ること」です。生成AIは、その準備工程——棚卸し、方針の言語化、指標の論点整理、開示ドラフト、発信文づくり、振り返り——を高速化する強力な“整理役”になります。本記事の7手順を、ぜひ自社の言葉で回してみてください。

ただし最後にもう一度だけ。個人の人事情報はAIに入れない。数値と指標の採否は人と専門家が確定する。開示の正確性と最終責任は会社が負う。この3つを守れば、AIは安全で頼れる相棒になります。AIに任せていいのは“整理と言語化”まで。“判断”は、人にしかできない仕事です。

次の3アクションから始めてみてください

- 自社の人材データのうち「集計済み・匿名化済み」で扱えるものを1枚にリストアップする

- 手順1のプロンプトで、人材の現状棚卸しの“型”をAIに作らせてみる

- 作った型を、社内の人事・経営企画と共有して論点をすり合わせる

次回予告:「人的資本の開示で語った目標を、AIで継続的にモニタリングする仕組みづくり」を取り上げる予定です。指標を“出して終わり”にしないための運用編をお届けします。

出典・参考(2026年6月時点)

- 内閣官房「新しい資本主義」人的資本可視化に関する施策ページ:https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/index.html

- 金融庁「記述情報の開示の好事例集」公表(2023年1月):https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

- 金融庁 ディスクロージャーワーキング・グループ報告(人的資本等の開示を含む/2022年6月):https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf

- ISO 30414(人的資本に関する報告のガイドライン):https://www.iso.org/standard/69338.html

- 日本取引所グループ(JPX)コーポレートガバナンス関連ページ:https://www.jpx.co.jp/equities/listing/cg/index.html

※本記事は2026年6月時点の一般情報であり、特定企業の開示要件への適合を保証するものではありません。制度・開示基準の具体的な適用は、必ず最新の公式情報および社内の開示担当・監査法人・弁護士・社会保険労務士等の専門家にご確認ください。