結論:予算策定と予実管理(月次の予実差異分析)でAIが効くのは「数値そのものを作る」場面ではなく、前提の観点出し・差異の要因仮説・コメント下書き・着地見込みの整理といった「考える材料を素早く揃える」場面です。数値と最終判断は経営者・CFO・管理部門が握ったまま、準備時間だけを圧縮できます。

- 要点1:予算策定では「売上・費用の前提とシナリオの観点」をAIに棚卸しさせ、抜け漏れを潰してから自社の数字を入れる。

- 要点2:予実差異は「どこがいくらズレたか(実データ)」を人が確定させ、AIには要因の仮説出しと優先順位づけだけ任せる。

- 要点3:月次レポートのコメントと着地見込みの考え方の整理を下書き化し、人が事実確認・トーン調整して仕上げる。

対象読者:予算と実績の管理に追われる経営層・CFO・経営企画・管理部門(経理・財務)の実務担当。

今日やること:直近の月次予実表を1枚用意し、本記事のステップ2「予算の前提を棚卸しするプロンプト」を、社外秘の実数を入れずに科目名と論点だけで一度試してみてください。

「予算は立てたものの、月次で実績が出るたびに『なぜこの差が出たのか』を説明する資料づくりに丸一日かかる」——経営企画や管理部門の方から、本当によく聞く悩みです。

私自身、100社以上の企業でAI研修・導入支援をしてきて気づいたのは、予実管理の負担の正体が「計算」ではなく「毎月ゼロから観点を組み立て直す」ことにあるという点でした。差異の数字はシステムが出してくれる。けれど「どの差異から見るべきか」「要因として何が考えられるか」「役員にどう一言で伝えるか」は、毎回ベテランの頭の中でやり直されています。

ここを生成AIに任せると、月次の予実差異を「素早く読む」ための足場づくりが一気に楽になります。ただし最初にはっきりさせておきたいのは、数値・財務判断・着地見込みの責任は経営者・CFO・管理部門が持ち、AIの試算を鵜呑みにせず実データで検証するという前提です。AIは整理・要因仮説・コメント下書きの補助に限定し、未公表の財務数値や機微情報はAIに入れない。これを守った上で初めて、安全に時短ができます。

この記事では、予算策定から月次の予実差異分析、着地見込みの整理までを生成AIで効率化する実務を、そのまま使える安全なプロンプト例つきで解説します(2026年6月時点の情報です)。

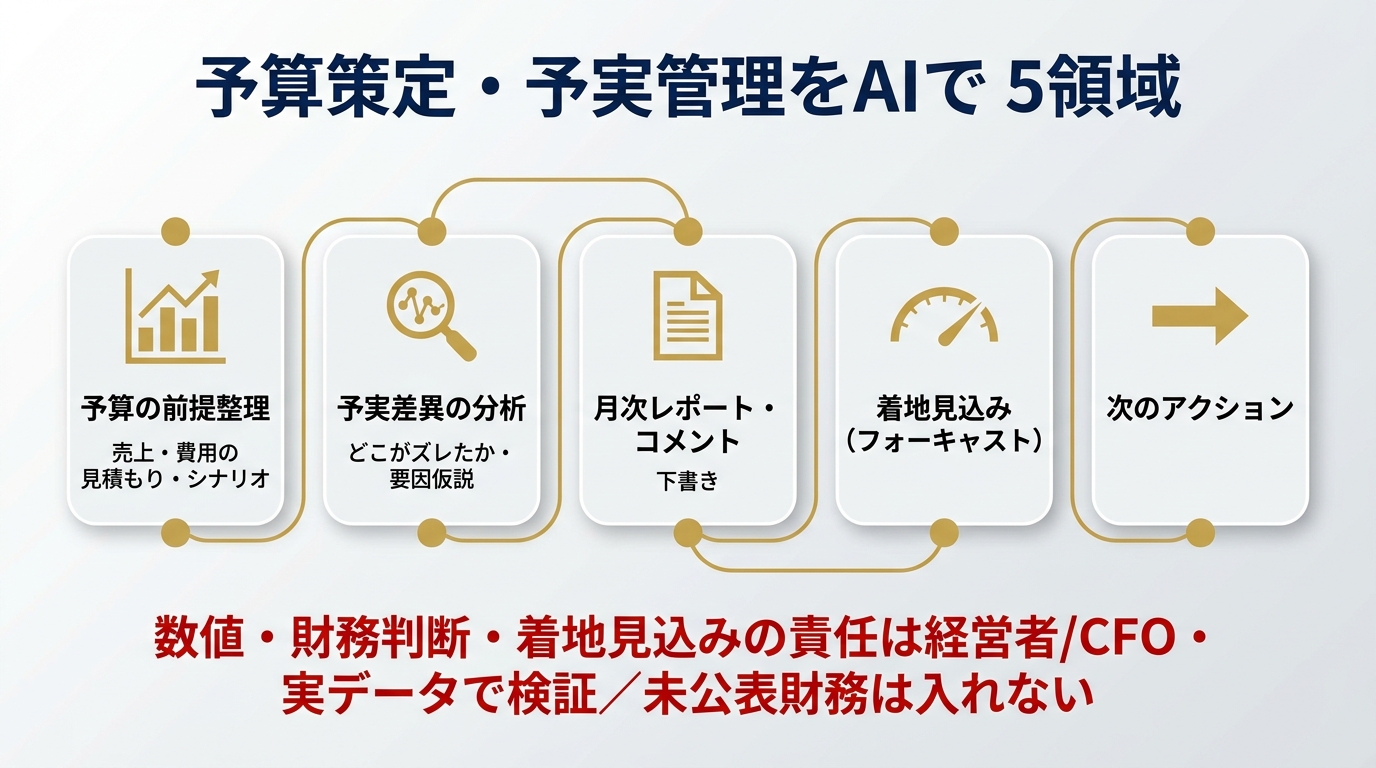

まず押さえたい「予実管理でAIに任せていい領域・ダメな領域」

具体的なステップに入る前に、線引きをはっきりさせます。これを最初に共有しておかないと、現場が「AIが出した着地見込みをそのまま役員に報告する」といった事故につながりかねません。

| 場面 | AIに任せていい(補助) | 人が握る(責任) |

|---|---|---|

| 予算策定 | 前提・観点の棚卸し、シナリオの切り口出し、抜け漏れチェック | 売上・費用の確定数値、最終的な予算承認 |

| 予実差異分析 | 差異の要因仮説、優先順位の提案、見るべき切り口の提示 | 差異額の確定、要因の事実認定、対外説明の判断 |

| 月次レポート | コメント・サマリーの下書き、構成案 | 事実確認、トーン、開示してよい範囲の判断 |

| 着地見込み(フォーキャスト) | 考え方・前提の整理、感応度の論点出し | 見込み数値の確定、投資家・金融機関への提示 |

線引きのコツは「数字を作らせない、考える材料を作らせる」です。AIに計算をさせると、もっともらしく見える誤った数字(いわゆるハルシネーション)が混ざるリスクがあります。差異額や着地数値は表計算ソフトや会計システムの実データで確定させ、AIには「その数字をどう読むか」の補助だけをさせる。この役割分担が、予実管理でAIを使う上での土台になります。

ステップ1〜7:予算策定から予実差異分析までをAIで効率化する手順

ここからは、予算サイクル1周分を7ステップに分けて、各ステップで使えるプロンプトを示します。いずれも社外秘の実数や個人情報を入れない前提で、科目名・論点・一般化した条件だけで動くように作っています。

-

ステップ1:予算策定のスケジュールと論点を整理する

まず予算編成のプロセス全体を棚卸しし、誰がいつ何を決めるかを可視化します。あなたは事業会社の経営企画担当を補助するアシスタントです。 来期の年間予算を編成するにあたり、一般的な事業会社の予算編成プロセスを タイムライン形式で整理してください。 - 部門積み上げ → 全社調整 → 経営承認 までの流れ - 各フェーズで確認すべき論点(前提条件・前年比・トップダウン目標との整合) - よくある手戻りの原因と、それを防ぐ進め方 不足している情報があれば、最初に質問してから作業を開始してください。 仮定した点は必ず"仮定"と明記してください。 -

ステップ2:予算の前提(売上・費用)を棚卸しする

予算のズレは「前提の置き方」で大きく決まります。AIに前提の観点を洗い出させ、自社で抜けている軸を埋めます。来期予算の「売上」と「費用」の前提を整理したいです。 以下の科目について、見積もりの前提として検討すべき観点を箇条書きで出してください。 実際の数値は入れず、観点の洗い出しに徹してください。 【売上】既存顧客の継続率/新規獲得/単価改定/季節性/チャネル別 【費用】人件費(採用・昇給)/原材料・仕入の単価変動/販促費/ 固定費(賃料・システム)/変動費 各観点について「見落とすと予算が大きくズレる理由」も一言添えてください。 数字と固有名詞は、根拠(出典/計算式)を添えてください。ここで出た観点リストに、自社の実数(社外には出さない値)を当てはめていくと、前提の置き忘れが減ります。

-

ステップ3:複数シナリオの切り口を出す

単一予算ではなく、楽観・標準・保守の3シナリオで幅を持たせると、後の予実差異が「想定内か外か」を判断しやすくなります。来期予算について、楽観・標準・保守の3シナリオを作る際の 「振り分けるべき変数」と「各シナリオで置くべき前提の方向性」を 整理してください。具体的な数値は不要で、考え方の枠組みだけを示してください。 例:売上成長率、解約率、原価率、採用ペース など それぞれの変数が3シナリオでどう動くかの方向性(↑↓→)を表形式で。 -

ステップ4:月次の予実差異を「読む順番」を決める

実績が出たら、まず差異額そのものは会計システム/表計算で人が確定させます。その上で、AIに「どの差異から見るべきか」の優先順位だけ相談します。月次の予実差異を効率的にレビューする手順を整理してください。 差異の金額や率は私の手元で確定済みという前提で、 「どの順番で・どんな観点で差異を見ていくか」のチェックリストを作ってください。 - 金額影響の大きい順/率の大きい順/恒常的か一時的か の見分け方 - 「見かけの差異(タイミング差)」と「実質的な差異」の切り分け方 - 経営層への報告で最初に触れるべき項目の選び方 これは意思決定の補助であり、最終判断は人が行う前提です。 -

ステップ5:差異の「要因仮説」を出させる

差異の数字を確定したら、その背景にある要因の仮説出しをAIに任せます。ここがAIの一番得意な領域です。ある費目で、当月の実績が予算を上回る(または下回る)差異が出ました。 費目は「販促費」で、方向は「予算超過」です(金額は伏せます)。 この差異が起きうる要因を、一般的なビジネス上のパターンとして 「需要側の要因」「コスト側の要因」「会計処理・タイミングの要因」に分けて 仮説を箇条書きで出してください。 各仮説について「確かめるために見るべきデータ」も添えてください。 仮説はあくまで仮説とわかるよう明記し、断定しないでください。出てきた仮説を、自社の実データ(伝票・受注明細など、AIには入れない情報)で一つずつ潰していくと、要因特定が速くなります。

-

ステップ6:月次レポートのコメントを下書きする

要因が固まったら、役員会や月次会議向けのコメント文を下書きします。事実は人が確定済みのものだけを渡します。月次の業績サマリーのコメントを下書きしてください。 以下の確定済みの事実(数値は一般化/伏字)をもとに、 経営会議向けに簡潔なコメント(300字程度)を作成してください。 - 売上:予算に対しておおむね計画線 - 販促費:予算超過(要因は新規キャンペーンの前倒し実施) - 営業利益:販促費先行により計画をやや下回るが、上期トータルでは回収見込み トーンは事実ベースで、過度に楽観・悲観に振らないこと。 推測に当たる部分は「見込み」「想定」と明記してください。 -

ステップ7:着地見込み(フォーキャスト)の考え方を整理する

最後に、年度末や四半期の着地見込みを「どう組み立てるか」をAIに整理させます。見込み数値そのものはAIに出させず、人が前提を置いて計算します。期末の着地見込み(フォーキャスト)を更新する際の考え方を整理してください。 具体的な数値は私が計算します。整理してほしいのは枠組みだけです。 - 残り月数の売上・費用をどう置くか(直近トレンド/受注残/季節性) - 一時的要因と恒常的要因の扱い方 - 楽観・保守の幅をどこに持たせるか(感応度の置きどころ) 着地見込みは確定値ではなく前提に依存する旨を、整理の冒頭に明記してください。

この7ステップを回すと、毎月の予実レビューが「ゼロから考える作業」から「AIが揃えた材料を人が検証・確定する作業」に変わります。準備時間が圧縮される分、本来時間をかけるべき差異の要因の事実確認と、次の打ち手の議論にリソースを寄せられます。

予実差異を「素早く読む」ための分析の型

差異分析を効率化する鍵は、毎回同じ「型」で見ることです。型が決まっていれば、AIへの依頼も定型化でき、月次のリードタイムが安定します。代表的な3つの軸を整理します。

| 分析の軸 | 見るポイント | AIへの依頼例 |

|---|---|---|

| 金額影響の大小 | 差異額の絶対値が大きい科目から優先 | 「この科目群を金額影響の大きい順に並べる観点を整理して」 |

| 一時的 vs 恒常的 | 来月も続くズレか、当月限りか | 「一時要因と恒常要因を切り分けるチェック項目を出して」 |

| タイミング差 vs 実質差 | 計上月のズレか、本当に実態がズレたか | 「見かけ上の差異と実質的な差異の見分け方を整理して」 |

とくに見落とされがちなのが「タイミング差」です。たとえば「予算では4月計上のはずの費用が5月にずれただけ」なのに、それを実質的な悪化と誤って報告してしまうケース。AIに「この差異がタイミング差か実質差かを切り分ける質問リスト」を作らせておくと、毎月の判断がブレにくくなります。

予算策定そのものの前提づくりについては、中小企業向けの公的な解説でも「損益計画の立て方」や「損益分岐点を使った目標売上高」の考え方が整理されています(中小機構 J-Net21)。AIに観点を出させる前に、こうした標準的な型を一度押さえておくと、AIの出力を評価する目が養われます。

予算策定・予実管理でAIを使うときによくある失敗と回避策

導入支援の現場で実際に見かける失敗を、❌と⭕の形で整理します。

失敗1:AIに差異額や着地見込みを「計算」させてしまう

❌ 「この予算と実績から差異と着地見込みを計算して」と数値処理を丸投げする

⭕ 差異額・着地数値は表計算ソフト/会計システムで人が確定し、AIには「その読み方・要因仮説」だけを依頼する

なぜ重要か:生成AIは数値計算を間違えることがあり、しかも自信ありげに出力します。財務数値を扱う場面では、計算は決定論的なツールに任せ、AIは解釈の補助に限定するのが鉄則です。

失敗2:未公表の財務数値や機微情報をそのまま入力する

❌ 実際の売上・利益・取引先名・個人の人件費明細をプロンプトに貼り付ける

⭕ 科目名・方向(超過/未達)・一般化した条件だけを渡し、実数は手元で当てはめる

なぜ重要か:未公表の決算情報や機微情報の取り扱いは、情報管理・インサイダー情報の観点で慎重さが求められます。利用するAIサービスの利用規約・データ取り扱い方針、そして自社のセキュリティ規程を確認し、判断に迷う場合は法務・情報システム部門に相談してください。

失敗3:AIの要因仮説を「事実」として報告してしまう

❌ AIが出した差異要因の仮説を、裏取りせずそのまま月次コメントに転記する

⭕ 仮説は仮説として扱い、自社の実データ(伝票・受注明細など)で確認してから事実として記載する

なぜ重要か:要因の取り違えは、誤った打ち手につながります。AIが出すのはあくまで「考えられる要因の候補」であり、どれが本当の要因かは実データでしか確定できません。

失敗4:毎月プロンプトをゼロから書いて品質がブレる

❌ 担当者ごとに自由にプロンプトを書き、出力の粒度がバラバラになる

⭕ ステップ2・4・5・6のプロンプトを社内テンプレートとして固定し、誰がやっても同じ観点で揃うようにする

なぜ重要か:予実管理は毎月繰り返す業務です。プロンプトを定型化して仕組みにすることで、属人化を防ぎ、時短効果を継続的に得られます。

運用ルール:安全に予実管理でAIを使うための前提

最後に、組織として予実管理にAIを取り入れる際の運用ルールをまとめます。

- 数値と最終判断は人が握る:差異額・着地見込み・対外開示はすべて経営者・CFO・管理部門の責任。AIの出力は補助資料として扱う。

- 入力情報のガードラインを決める:未公表の財務数値・個人情報・取引先固有情報はAIに入れない。入れてよいのは科目名・論点・一般化した条件まで。

- 仮説と事実を区別する:AIが出した要因は「仮説」とラベリングし、実データで検証してから事実として扱う。

- 利用環境を確認する:会社として利用するAIサービスのデータ取り扱い方針・利用規程を情報システム/法務部門と確認する。

- テンプレートで標準化する:頻出のプロンプトを社内で共有し、出力品質と観点を揃える。

これらは特別なことではなく、「AIに何を任せ、何を人が握るか」を最初に決めておくだけです。役員・経営層のAI活用全般の考え方は役員・経営層のAI活用5原則|情報漏洩対策と意思決定加速でも整理しているので、組織導入を検討する前に一読しておくと前提が揃います。

まとめ:今日から始める3つのアクション

予算策定・予実管理は「毎月必ず来る」業務だからこそ、AIによる準備時間の圧縮効果が積み上がりやすい領域です。一方で、扱うのが財務数値である以上、役割分担を間違えるとリスクにもなります。「数字は人、材料はAI」の線引きを守って、今日から少しずつ取り入れてみてください。

- 今日:直近の月次予実表を1枚用意し、ステップ2のプロンプトで「予算の前提の観点」を実数抜きで棚卸ししてみる。

- 今週中:ステップ4・5のプロンプトを使い、当月の差異から1科目だけ「読む順番」と「要因仮説」をAIに整理させ、実データで検証する。

- 今月中:うまくいったプロンプトを社内テンプレート化し、来月の予実レビューで誰がやっても同じ観点で回せる状態にする。

次回は、月次レポートそのものを短時間で仕上げる具体的な手順を、テンプレートとあわせて掘り下げます。あわせて、計画づくりの上流である中期経営計画・事業計画をAIで策定する7ステップや、投資判断の意思決定で使うCFOがAI投資判断で使う5つのフレームワークも参考にしてみてください。

よくある質問(FAQ)

Q1. 予実差異の金額計算をAIにやらせても大丈夫ですか?

差異額や率の計算は、表計算ソフトや会計システムなど決定論的なツールで人が確定させることをおすすめします。生成AIは数値計算を誤ることがあるため、AIには「確定した数字をどう読むか・要因をどう仮説立てるか」の補助に限定するのが安全です。

Q2. 未公表の決算数値をAIに入力していいですか?

未公表の財務数値や機微情報は入力しないことを基本にしてください。情報管理やインサイダー情報の観点でリスクがあります。科目名・論点・一般化した条件だけを渡し、実数は手元で当てはめる運用が現実的です。利用するAIサービスのデータ取り扱い方針と自社規程を、情報システム・法務部門と確認してください。

Q3. AIが出した差異の要因は、そのまま報告に使えますか?

AIが出すのは「考えられる要因の候補(仮説)」です。どれが実際の要因かは、伝票や受注明細などの実データでしか確定できません。仮説として扱い、検証してから事実として報告してください。

Q4. 着地見込み(フォーキャスト)の数値をAIに出させてもいいですか?

着地見込みの数値そのものは、前提を人が置いて計算することをおすすめします。AIには「残り月数の置き方」「一時要因と恒常要因の扱い」「楽観・保守の幅の持たせ方」といった考え方の整理を任せるとよいでしょう。着地見込みは確定値ではなく前提に依存することを、常に明示してください。

Q5. 予実管理でAIを使うと、どれくらい効率化できますか?

効果は業務量や現状の進め方によって大きく異なるため、一律の削減率を断言することはできません。一般的には「毎月ゼロから観点を組み立てる準備時間」が圧縮され、その分を要因の検証や打ち手の議論に回せるようになります。まずは1科目・1プロンプトから試し、自社での効果を実測してみてください。

出典

- 損益計画の書き方|J-Net21(中小機構)

- 損益分岐点を使った目標売上高|J-Net21(中小機構)

- 資金繰りとは|J-Net21(中小機構)

- 中小企業向け支援情報|独立行政法人 中小企業基盤整備機構

- 金融庁 各種施策・政策

著者:佐藤傑(さとう・すぐる)

株式会社Uravation代表取締役。X(@SuguruKun_ai)フォロワー約10万人。100社以上の企業向けAI研修・導入支援を展開。著書『AIエージェント仕事術』(SBクリエイティブ)。

※本記事は2026年6月時点の情報に基づく一般的な解説です。数値・財務判断・着地見込みの責任は経営者・CFO・管理部門が持ち、AIの試算を鵜呑みにせず実データで検証してください。AIは整理・要因仮説・コメント下書きの補助ツールであり、最終的な意思決定者ではありません。