【2026年最新】社外取締役のガバナンス強化をAIで|役割発揮の実務7ステップ

結論:社外取締役の「役割発揮」とコーポレートガバナンスの強化は、生成AIを「会社・業界の予習」「取締役会で良い問いを立てる論点整理」「ガバナンス文書のたたき台づくり」に使うことで、限られた時間でも一段深められます。ただし、独立性の確保・善管注意義務に基づく最終的な判断と責任は社外取締役本人と取締役会が負うものであり、AIはあくまで整理と準備を助ける補助に徹します。

- 要点1:未公表の重要事実や機微情報はAIに入れない。公開情報(有価証券報告書・コーポレート・ガバナンス報告書・適時開示・IR資料)の整理に限定して使う

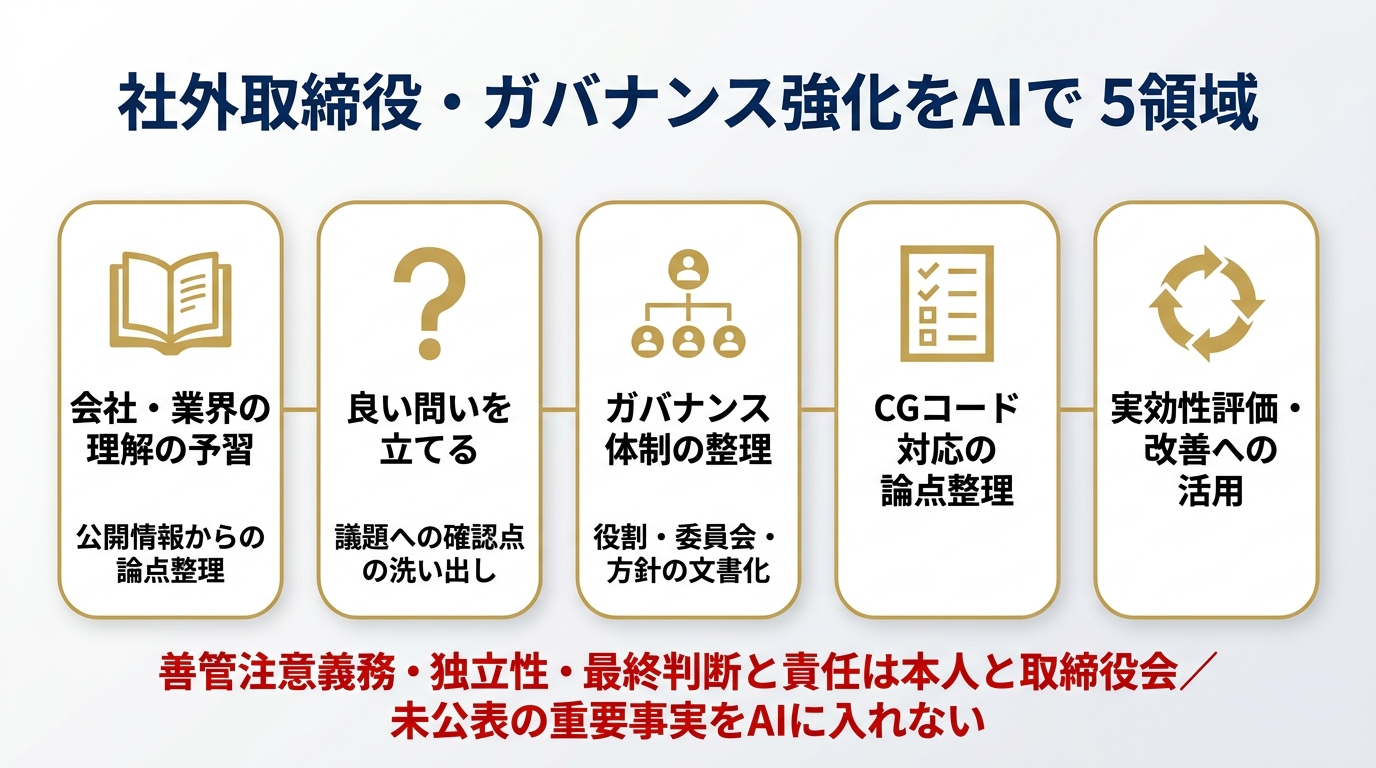

- 要点2:使いどころは「予習(会社・業界理解)」「論点出し(良い問いの設計)」「文書化のたたき台(役割・委員会・方針)」「コーポレートガバナンス・コード対応の論点整理」「実効性評価への活用」の5領域

- 要点3:AIの出力は仮説。会社法・コードの具体的な解釈は弁護士・各委員会・事務局で必ず確認し、断定しない

対象読者:社外取締役、監査等委員・監査役、ガバナンスを担う経営層、取締役会事務局・経営企画。今日できること:次回の取締役会に向けて、公開情報をAIで「論点メモ1枚」に整理し、当日に立てたい問いを3つ言語化するところまで。

社外取締役を引き受けてみて、最初に直面したのは「時間が圧倒的に足りない」という現実でした。月に1回の取締役会、たまの委員会、そこに送られてくる分厚い議案資料。本業を抱えながら、その会社の事業構造も、業界の力学も、過去の経緯も、限られた時間でキャッチアップして「意味のある問い」を投げなければならない。正直、最初の数回は資料を追うだけで精一杯で、自分が独立した視点で価値を出せている実感が持てませんでした。

転機になったのが、生成AIを「予習の壁打ち相手」として使い始めたことです。公開情報を読み込ませて論点を整理させ、「この議案で社外の立場から確認すべき点は何か」を一緒に洗い出す。すると、限られた準備時間でも論点の解像度が上がり、取締役会で投げる問いの質が変わっていきました。この記事では、社外取締役・ガバナンス担当が役割を発揮するために、生成AIをどう安全に・実務的に使うかを、2026年6月時点の情報をもとに整理します。

社外取締役の「役割発揮」とは何か|AIで強化できる範囲・できない範囲

まず前提を揃えます。コーポレートガバナンス・コードは、独立社外取締役に対して、経営の監督・助言、利益相反の監督、ステークホルダーの意見反映といった役割を期待しています(具体的な条文・補充原則の解釈は最新版のコードと専門家で確認してください)。つまり「役割発揮」とは、経営陣に対して独立した立場から建設的な問いを投げ、必要なときにブレーキとアクセルの両方を踏める状態をつくることです。

ここでAIが助けられるのは、あくまで準備と整理の部分です。膨大な公開情報を短時間で構造化する、議案に対する確認ポイントの候補を網羅的に出す、ガバナンス体制の文書を読みやすいたたき台にする——こうした「下ごしらえ」は得意分野です。

一方で、AIに任せてはいけない範囲も明確です。独立性の判断、善管注意義務に基づく賛否の意思決定、利益相反の有無の最終判断、これらはすべて取締役本人と取締役会が責任を負います。AIの出力はあくまで仮説であり、判断材料の一つにすぎません。「AIがこう言ったから」は、取締役会の議論でも対外的な説明でも通用しないことを、最初に肝に銘じておく必要があります。

機密情報を入れないための前提ルール|未公表の重要事実は厳禁

社外取締役がAIを使ううえで、最大のリスクは情報の取り扱いです。取締役は会社の未公表の重要事実(インサイダー情報に該当しうる業績・M&A・資本政策など)に触れる立場にあります。これらを外部の生成AIサービスに入力することは、情報管理・インサイダー規制の観点から絶対に避けなければなりません。

実務上の線引きはシンプルです。「すでに公開されている情報か」を毎回自問すること。有価証券報告書、決算短信、コーポレート・ガバナンス報告書、適時開示、統合報告書、自社サイトのIR資料、業界団体の公開統計——これらは公開情報なのでAIでの整理に使えます。逆に、取締役会の議案書、事務局からの内部メモ、未開示の数値や検討中の案件は、AIに入れない。これを徹底します。

もし会社が法人契約した、入力データを学習に使わない設定の閉域環境(エンタープライズ向けの生成AI環境)を整備している場合は、扱える範囲が広がることもあります。ただしその場合も、利用できる情報範囲は会社の情報管理規程・取締役会事務局の指示に従い、自己判断で機微情報を入れないこと。安全側に倒すのが鉄則です。なお、役員・経営層がAIを安全に使うための原則は役員・経営層のAI活用5原則|情報漏洩対策と意思決定加速でも整理しているので、合わせて押さえておくと土台が固まります。

ステップ1:公開情報から会社・業界を予習する|AIで論点を構造化

社外取締役の価値は「独立した視点」にあります。そのためには、まず自分なりに会社と業界を理解し、経営陣の説明を鵜呑みにしない地力が要ります。ここでAIを「公開情報の読み込み・構造化エンジン」として使います。

有価証券報告書やコーポレート・ガバナンス報告書、直近の決算説明資料など、公開されているテキストをAIに渡し、事業セグメント別の構造、収益の柱とリスク、ガバナンス体制の特徴を整理させます。重要なのは、出てきた整理をそのまま信じず、原典に当たって裏取りすることです。

安全なプロンプト例(公開情報のみを貼り付ける前提):

以下は、ある上場企業の「公開されている有価証券報告書」の事業の状況に関する記述です。

社外取締役として経営を監督する立場から、次を整理してください。

1. 主要な事業セグメントと、それぞれの収益・リスクの特徴

2. 経営陣が強調している成長領域と、その前提になっている仮定

3. 社外の独立した立場から「本当にそうか」と確認したくなる論点(5つ)

※断定はせず、確認が必要な箇所は「要確認」と明記してください。

【ここに公開情報のテキストを貼る】このステップで作りたいのは、議案に入る前の「会社の見取り図」です。AIに整理させたうえで、自分の言葉で1ページにまとめ直すと、取締役会での発言に芯が通ります。業界動向そのものの効率的なインプット術は取締役会の議事運営・議事録をAIで効率化する実務ガイドとも関連します。

ステップ2〜7:取締役会で「良い問い」を立てるAI活用7ステップ

ここからは、ひとつの取締役会・議案サイクルを想定した実務7ステップとして整理します。各ステップで使うのは公開情報と、自分の頭の中の論点だけ。議案書そのものはAIに入れません。

- 会社・業界の予習(ステップ1):公開情報をAIで構造化し、事業構造とリスクの見取り図を1ページにまとめる。経営陣の前提を可視化しておく。

- 議題テーマの一般論点の洗い出し:議案書は入れず、「設備投資の意思決定」「資本政策」「サステナビリティ方針」といったテーマの一般論として、社外取締役が確認すべき観点をAIに列挙させる。一般化したチェックリストとして使う。

- 良い問いの設計:洗い出した観点を、経営陣を詰めるためではなく「議論を深める」ための問いに変換する。AIに「対立を生まずに本質に迫る問い方」を複数案出させ、自分でトーンを選ぶ。

- 反証・別シナリオの用意:提案に賛成しそうな自分への反証として、AIに「この方針が失敗するとしたらどんなシナリオか」を一般論で挙げさせ、リスク感度を上げておく。

- 過去経緯・整合性の確認:過去の公開IR資料や中期経営計画(公開済み)とAIで突き合わせ、「以前の説明と矛盾していないか」を確認する論点を準備する。

- 当日の発言メモ化:立てたい問いを3〜5個に絞り、優先順位をつけてメモにする。AIには言い回しの推敲だけ任せ、内容の取捨は自分で決める。

- 事後の振り返り:取締役会後、公開可能な範囲で自分の問いが機能したかを振り返り、次回に向けた改善点を記録する。蓄積が役割発揮の質を底上げする。

「良い問いを設計する」ためのAIプロンプト例(テーマの一般論として扱う):

テーマ:上場企業の取締役会で「大型の設備投資案件」を審議するときに、

社外取締役が確認すべき一般的な論点を整理してください。

- 投資判断の前提・撤退基準

- 資本コストとの整合

- 経営陣の説明で見落とされがちな点

これらを、相手を追い詰めず議論を深める「問いの形」で5つ提案してください。

※特定企業の非公開情報は含めません。一般論として回答してください。取締役会の実効性そのものを評価・設計する観点は取締役会の実効性評価をAIで設計する全手順にまとめています。

ガバナンス体制を文書化する|役割・委員会・方針のたたき台をAIで作る

ガバナンス強化の実務では、「誰が何に責任を持つか」「どの委員会がどんな機能を担うか」「どんな方針を掲げるか」を文書として整理し直す場面が頻繁にあります。指名・報酬委員会の役割整理、取締役会付議基準の見直し、スキル・マトリックスの素案づくりなど、ゼロから書くと骨が折れる作業です。

ここでAIは「たたき台ジェネレーター」として有効です。ただし、出てくるのは一般的なひな型であって、その会社に最適化されたものではありません。AIの出力をスタート地点にして、事務局・法務・各委員会で実態に合わせて磨き込むのが正しい使い方です。

たたき台づくりのプロンプト例:

上場企業の指名委員会の「役割と責任」を整理する文書のたたき台を作ってください。

含めたい要素:

- 委員会の目的(取締役・経営陣の選解任プロセスの透明性確保 等)

- 主要な審議事項の例

- 取締役会との役割分担の考え方

※これは一般的なひな型として作成してください。

実際の規程は会社法・コーポレートガバナンス・コード・自社の実態に照らし、

法務・事務局で確認する前提です。確定的な助言ではなく「たたき台」として書いてください。内部統制やリスク管理の文書化と一体で進めると効率が良い場面も多いので、内部統制・リスク管理をAIで効率化する7ステップも参照してください。

コーポレートガバナンス・コード対応の論点整理にAIを使う

上場企業は、コーポレートガバナンス・コードの各原則について「実施するか、実施しない場合はその理由を説明する(コンプライ・オア・エクスプレイン)」対応を求められます。コーポレート・ガバナンス報告書の記載は、毎年見直しが必要な重い実務です。

AIは、公開されているコードの原則と、自社の公開済みコーポレート・ガバナンス報告書を突き合わせ、「どの原則について説明が手薄か」「他社の開示と比べて踏み込みが浅い箇所はどこか」といった論点を洗い出す下調べに使えます。あくまで論点出しであり、最終的な開示文言・実施判断は事務局・法務・取締役会が決めるという線引きは崩しません。

注意点として、コードは改訂されることがあり、原則の番号や内容も変わりえます。AIが学習している情報が古い可能性があるため、必ず最新版のコード(JPXの公開ページ・PDF)を一次情報として確認してください。2026年6月時点での最新版を前提に作業し、AIの記憶に頼って原則番号を断定しないことが重要です。

取締役会の実効性評価・改善にAIを活用する

コードは、取締役会の実効性について毎年分析・評価し、その概要を開示することを求めています。実効性評価では、取締役へのアンケートやインタビューを実施し、結果を分析して改善につなげる——このプロセスにもAIの整理力が活きます。

ただし、ここでも機微情報の扱いに注意が必要です。個々の取締役の回答そのものは機微な内部情報なので、外部AIには入れません。AIに使えるのは、公開されている過去の実効性評価の開示文や、一般的な評価項目の設計です。たとえば「実効性評価のアンケート項目の一般的な設計案」や「他社の公開された実効性評価開示の論点整理」なら、公開情報・一般論の範囲で安全に扱えます。

評価項目設計のプロンプト例(一般論として):

上場企業の取締役会「実効性評価」で使うアンケート項目のたたき台を、

一般的な観点から設計してください。

評価したい領域の例:

- 取締役会の構成・多様性

- 議案の事前提供と審議時間の十分性

- 社外取締役の独立性・発言環境

- リスク・サステナビリティに関する議論の深さ

※一般的なひな型として作成し、最終的な項目選定・運用は

事務局・第三者機関の助言を得る前提とします。社外取締役のAI活用でやりがちな失敗と対策

最後に、社外取締役・ガバナンス担当がAIを使うときに陥りやすいパターンを整理します。どれも、実際にやってしまうと役割発揮どころか信頼を損ないかねないものです。

- ❌ 議案書をそのままAIに貼り付けて要約させる/⭕ 議案書は入れず、テーマの一般論として論点を洗い出す。要約が必要なら自分で読む

- ❌ AIの出力を取締役会で「AIによれば」と引用する/⭕ 出力は自分の論点整理の材料にとどめ、発言は自分の言葉と責任で行う

- ❌ コードの原則番号・条文をAIの記憶頼みで断定する/⭕ 必ず最新版のコード・会社法の一次情報で確認し、解釈は専門家に当てる

- ❌ 実効性評価の個別回答や未公表数値をAIで分析させる/⭕ 機微情報は入れず、公開情報・一般的な設計だけAIに任せる

共通する原則はひとつです。AIは「準備を速くする道具」であって、「判断と責任を肩代わりする存在」ではない。この一線を守る限り、AIは社外取締役の役割発揮を確実に後押ししてくれます。逆にこの線を越えると、独立性も善管注意義務も揺らぎます。便利さに引きずられず、安全側に倒して使い続けることが、結果的にガバナンス強化につながります。

まとめ|AIは社外取締役の準備を速くし、判断は人が担う

社外取締役の役割発揮とコーポレートガバナンスの強化は、生成AIを「公開情報の予習」「取締役会での良い問いの設計」「ガバナンス文書のたたき台」「コード対応・実効性評価の論点整理」に使うことで、限られた時間でも一段深められます。鍵は、未公表の重要事実を入れないこと、出力を仮説として扱うこと、最終的な判断と責任は本人と取締役会が負うことを徹底する点にあります。

まずは次回の取締役会に向けて、公開情報をAIで「論点メモ1枚」に整理し、当日に投げたい問いを3つ言語化するところから始めてみてください。小さく安全に始めることが、役割発揮の質を上げる最短ルートです。

次のアクション

- 公開されている有価証券報告書・コーポレート・ガバナンス報告書をAIで「論点メモ1枚」に構造化してみる

- 次回議案のテーマを一般論として扱い、社外の立場で確認したい問いを3つ言語化する

- 役員・経営層がAIを安全に使うための原則を役員・経営層のAI活用5原則で確認し、情報管理の前提を固める

次回予告:監査等委員・監査役の監査業務をAIで効率化する実務を取り上げます。

出典

※本記事は2026年6月時点の公開情報に基づく一般的な情報提供であり、特定の法的・会計的助言を構成するものではありません。コーポレートガバナンス・コードや会社法の具体的な解釈・適用、取締役の善管注意義務や独立性の判断については、必ず弁護士・各委員会・取締役会事務局など専門家にご確認ください。生成AIの出力は仮説であり、最終的な判断と責任は取締役本人および取締役会が負います。