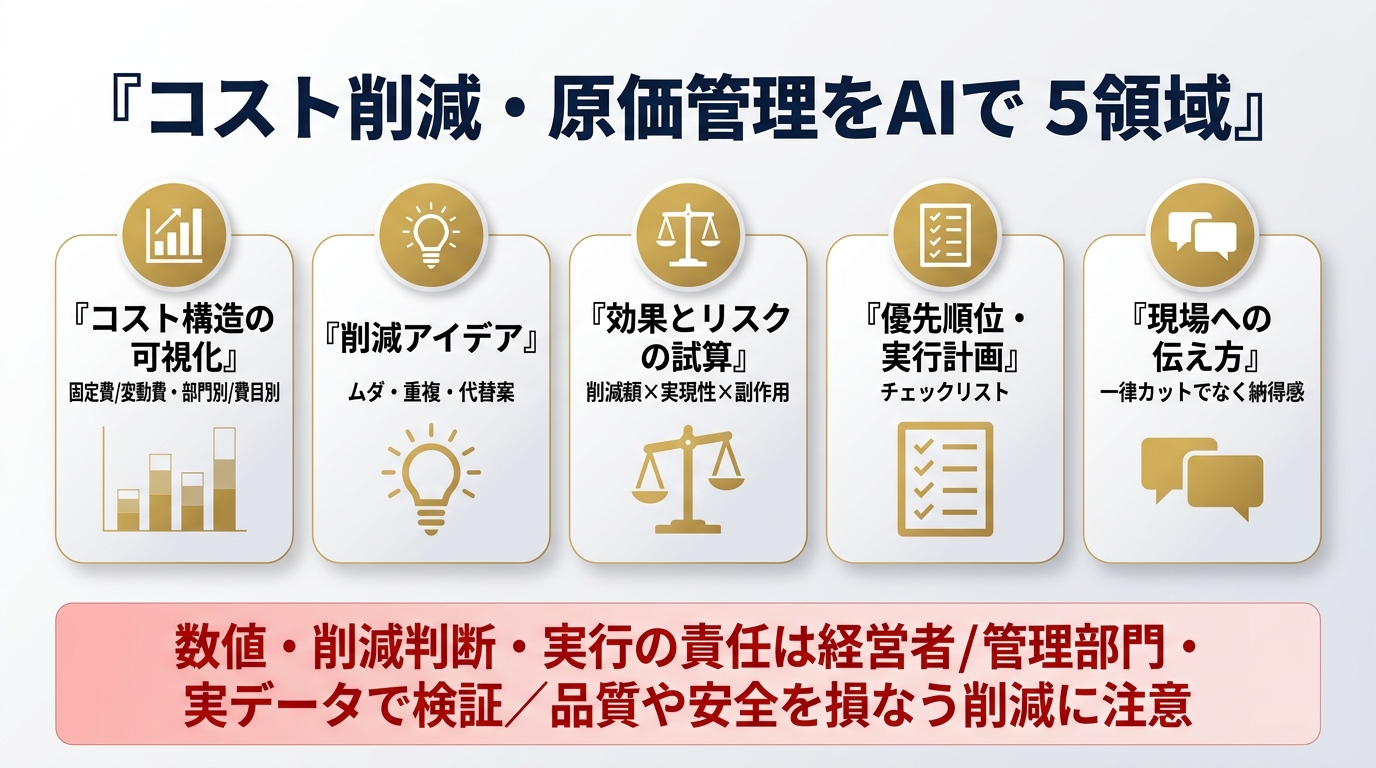

結論:コスト削減・原価管理でAIが効くのは「数字をいじる」工程ではなく、コスト構造を素早く可視化し、削減アイデアの観点を広げ、効果とリスクをセットで整理する“判断前の下ごしらえ”です。一律カットではなく聖域なき構造見直しを、感情ではなくファクトで進めるための補助線としてAIを使います。

- 要点1:固定費・変動費/部門別・費目別の整理と、削減アイデアの洗い出しはAIが得意。最後の判断は経営者・管理部門が握る。

- 要点2:削減額だけでなく「実現性×副作用(品質・安全・士気)」を必ず併記し、効くカットと危ないカットを切り分ける。

- 要点3:未公表の財務・コスト数値はAIに入れない。AIの試算は仮説、実データで検証してから動かす。

対象読者:利益を守りたい経営層・CFO・経営企画・管理部門。今日できること:下の7手順のうち①②(構造の可視化と観点出し)だけでも、安全なダミー数値で一度試すこと。

「コストを2割削れ」と号令をかけても、現場からは「もう削るところはない」と返ってくる。経営層なら一度は通った道だと思います。問題は削る意志ではなく、どこに何がいくらかかっていて、どれを削ると何が壊れるかが一枚で見えていないことにあります。費目の海に潜って各部門と消耗戦をやる前に、生成AIで構造の地図と削減仮説を一気に作る。本記事は、利益を守りたい経営層・管理部門のための「聖域なきコスト構造見直し」を、2026年6月時点で実務に落とせる7手順として整理します。

はじめに前提を一つ。本記事のAI活用は、観点出し・整理・たたき台づくりの補助に限定します。数値の確定、削減の意思決定、実行と現場への着地は、最終的に経営者と管理部門が責任を持つ領域です。AIが出した削減額や試算は「もっともらしい仮説」であって、自社の実データ・契約条件・現場実態で必ず裏取りしてください。そして、自社の未公表の財務・コスト・取引条件などの機微情報を外部AIに入力するのは避け、構造や観点を相談する場面に限って使うのが安全です。

1. なぜコスト削減に「AIの下ごしらえ」が効くのか

原価・経費の見直しが空回りする典型は三つあります。(1) 可視化が遅い──費目別・部門別の集計に時間がかかり、議論を始める頃には鮮度が落ちている。(2) 観点が偏る──いつも同じ費目(広告費・外注費)ばかり叩き、固定費の構造や代替手段に目が向かない。(3) 副作用が見えない──削減額だけで判断し、品質・安全・人材定着への悪影響を後から知る。

生成AIは、このうち「可視化の下ごしらえ」と「観点の網羅」を速くするのに向いています。たとえば費目一覧を貼り付けて「固定費/変動費」「事業継続に必須/裁量的」の2軸で分類させる、ある費目について「削減・内製化・外注切替・仕様変更・統合購買・解約」といった代替案を観点として列挙させる、といった使い方です。コスト削減は外部環境にも左右されます。総務省の消費者物価指数や日本銀行の企業物価指数といった公的統計で、自社が直面する仕入・人件費・エネルギーの上昇圧力を確認しておくと、「削るべきコスト」と「上がるのを前提に値上げ転嫁すべきコスト」を切り分けやすくなります。

一方でAIに任せてはいけないのが、削減額の確定と意思決定です。AIは過去のパターンから「それっぽい削減率」を出しますが、自社の契約・現場・人の事情は知りません。AIの役割は選択肢を広げて整理することまで。決めるのは人、という線引きを最初に共有しておくと、議論が「AIが言ったから」に流れず健全に保てます。経営層全体のAI活用の原則は役員・経営層のAI活用5原則|情報漏洩対策と意思決定加速でも整理しています。

2. コスト構造を可視化する|固定費・変動費/部門別・費目別の整理

最初にやるのは「削る」ではなく「見える化」です。自社のPL・費目一覧(ここでは金額を伏せた構造だけでも可)をもとに、AIに次の3つの軸で整理させると、議論のたたき台になります。

- 固定費/変動費:売上が増減しても変わらないか、連動するか。固定費比率が高いほど、不況時の損益分岐点が重く、構造見直しのインパクトが大きい。

- 部門別/費目別:どの部門の、どの費目に効いているか。横断費目(システム・通信・地代家賃・保険)は部門を跨ぐため、統合購買や見直しの余地が大きいことが多い。

- 事業継続に必須/裁量的:止めると事業が壊れるコストと、判断で増減できるコスト。聖域なき見直しとは「必須コストにも代替手段がないか問う」こと。

安全に使えるプロンプト例(社内の機微な実数値ではなく、ダミーまたは構造のみを入力):

「以下は当社の費目カテゴリ一覧です(金額は伏せています)。各費目を『固定費/変動費』『事業継続に必須/裁量的』『単一部門/全社横断』の3軸で分類し、表形式で整理してください。横断費目で統合購買や条件見直しの余地が大きそうなものを最後に5つ挙げてください。費目一覧:地代家賃、システム利用料、通信費、外注委託費、広告宣伝費、旅費交通費、消耗品費、保険料、採用費、…」

ここで重要なのは、AIの分類はあくまで叩き台だということ。自社では「変動費に見えて実は固定」「裁量的に見えて契約で縛られている」費目が必ずあります。分類結果を管理部門が一行ずつ点検し、実態に合わせて手で直す。この往復で、コスト構造の地図が一気に解像度を上げます。可視化の延長で予実の差異を継続的に追う実務は予算策定・予実管理をAIで|月次差異分析の実務7ステップを参照してください。

3. 削減アイデアを洗い出す|ムダ・重複・代替案の観点出し

構造が見えたら、次は削減仮説を量で出します。人間が考えると「いつもの費目を何割カット」に収束しがちですが、AIに観点を広げてもらうと、見落としていた切り口が出てきます。代表的な観点は次の通りです。

- ムダ:使われていないサブスク、稼働率の低い設備・スペース、形骸化した会議・帳票。

- 重複:部門ごとに別契約している同種ツール、重複した外注、二重在庫。統合で単価とライセンス費が下がる。

- 代替案:内製化/外注切替、仕様のグレードダウン、契約形態の変更(買い切り↔サブスク)、まとめ発注、相見積りによる条件改善。

- タイミング:更新月・契約満了に合わせた再交渉、繁閑に応じた変動費化。

プロンプト例:

「ある中堅企業の『システム利用料』が複数部門で個別契約されている状況を想定します。コスト削減の打ち手を『統合・解約・乗り換え・条件再交渉・内製化・利用ルール見直し』の6カテゴリで、それぞれ具体策を2つずつ、想定される効果と前提条件をセットで挙げてください。実数値は不要で、観点の網羅を優先してください。」

こうして出てきた数十のアイデアは、玉石混交です。AIの段階では「数を出す・観点を網羅する」ことだけを狙い、絞り込みは次の手順で人が行う。中小機構のJ-Net21など公的な経営支援情報には、業務改善やコスト管理の基本的な考え方がまとまっており、AIの出したアイデアの妥当性をチェックする物差しとして使えます。

4. 効果とリスクを試算で整理する|削減額×実現性×副作用

削減アイデアを「いくら浮くか」だけで並べると、必ず事故ります。安く見える削減には、品質低下・安全リスク・取引先との関係悪化・従業員の士気低下といった副作用が隠れているからです。そこで、各アイデアを3つの軸で整理します。

- 削減額(インパクト):年間でいくら効くか。一過性か、継続的に効くか。

- 実現性(容易性):すぐ着手できるか、契約・システム・合意形成のハードルは高いか。

- 副作用(リスク):品質・安全・コンプライアンス・人材定着・顧客満足への悪影響。とくに安全と品質に関わるコストの削減は慎重に。

AIには、出した各アイデアについて「この削減を実行した場合に想定される副作用と、それを緩和する条件」を併記させると、後工程の判断が楽になります。ただしAIが出す削減額は仮の桁感にすぎません。実際の試算は、自社の契約書・請求明細・現場ヒアリングに基づいて管理部門が確定してください。投資・採算ラインの判断フレームはCFOがAI投資判断で使う5つのフレームワークも参考になります。

「次の削減アイデアそれぞれについて、『想定される主な副作用』『その副作用を抑えるための前提・条件』『判断時に必ず確認すべき実データ』を表で整理してください。金額の確定はこちらで行うので、観点の抜け漏れ防止を目的にしてください。アイデア:①印刷・郵送の電子化、②外注の内製化、③出張の原則オンライン化、④…」

5. 優先順位づけと実行計画|効くカットから着手する7手順

整理ができたら、いよいよ実行計画に落とします。原則は「インパクト大×実現性高×副作用低」から着手すること。以下の手順は、AIを下ごしらえに使いつつ、判断は人が握る前提で設計しています。

- 費目・部門の棚卸し:金額を伏せた費目一覧をAIに整理させ、固定費/変動費・必須/裁量的・単一部門/全社横断で分類。管理部門が実態に合わせて補正する。

- 削減アイデアの量産:ムダ・重複・代替案・タイミングの観点でAIにアイデアを数多く出させる。この段階では絞らない。

- 3軸での整理:各アイデアを削減額×実現性×副作用で整理。AIに副作用と緩和条件を併記させ、人が確認すべき実データを明確にする。

- 実データでの検証:有望なアイデアだけ、自社の契約・請求明細・現場ヒアリングで削減額と前提を確定。AIの試算は鵜呑みにしない。

- 優先順位の決定:「インパクト×実現性×副作用」のマトリクスで、即着手・要交渉・要検討・見送りに振り分け。聖域も一度は俎上に載せる。

- 実行計画とオーナー設定:各施策に責任者・期限・目標額・モニタリング指標を割り当てる。AIには進捗管理表のたたき台を作らせる。

- 効果測定と振り返り:月次で削減実績と副作用の有無を確認し、効きが薄い施策は差し替える。ここで予実管理の仕組みに接続する。

この7手順を回すと、コスト削減が「号令一発の一律カット」から「構造に基づく継続的な改善」に変わります。中期での収益構造づくりに接続したい場合は中期経営計画・事業計画をAIで策定する7ステップと合わせて設計するのがおすすめです。

6. 現場への伝え方|一律カットでなく納得感を作る

どれだけ精緻な計画を作っても、現場が「またコスト削減か」と冷めれば実行は進みません。鍵は一律カットを避け、削る理由と削らない理由をセットで語ることです。聖域なき見直しとは「全員に痛みを均等配分する」ことではなく、「構造に基づいて、効くところを集中的に削り、守るべきところは守る」と明言することです。

AIは、この社内コミュニケーションのたたき台づくりにも使えます。たとえば「なぜ今コスト構造を見直すのか」を、外部環境(物価・人件費の上昇)と自社の数字を背景に、現場が納得しやすい言葉に翻訳させる。あるいは想定される反論(「人を減らすのか」「品質が落ちるのでは」)への回答を事前に整理させる。

「コスト構造見直しの社内説明用に、次の論点を整理してください。①なぜ今見直すのか(外部環境と自社の状況)、②何を削り、何は削らないのか(聖域なきの真意)、③現場の協力をどう得るか。想定される反論3つと、それへの誠実な回答も併せて。社員の不安を煽らず、品質と雇用への配慮が伝わるトーンで。」

ここでもAIの出力はたたき台です。最終的なメッセージは経営者自身の言葉で、自社の文脈に合わせて語ること。削減の目的が「利益のため」だけでなく「事業を続け、雇用と品質を守るため」だと伝わって初めて、現場は動きます。コスト削減は、信頼を削らずに進められたときだけ成功します。

7. よくある落とし穴とAIの限界

最後に、コスト削減でAIを使う際の注意点を整理します。第一に、機微情報の入力。未公表の財務数値、取引先名、契約条件、人件費明細などを外部AIに入れない。構造や観点を相談する場面に限り、数値はダミー化するのが鉄則です。第二に、試算の鵜呑み。AIの削減額は仮説であり、桁が大きくずれることもあります。必ず一次データで検証してください。第三に、安全・品質コストの過度な削減。点検・保守・品質管理・コンプライアンスに関わる費用を削ると、短期では浮いても、事故や信用毀損で長期的にはるかに高くつくことがあります。コスト削減は「削っていいコスト」と「削ってはいけないコスト」の見極めが本体です。

そして第四に、AIは万能ではないこと。AIは過去のパターンと一般論には強い一方、自社固有の事情・人間関係・現場の暗黙知は知りません。だからこそ、観点出しと整理はAIに任せ、判断と実行は人が握る。この役割分担を崩さなければ、AIはコスト削減・原価管理の強力な相棒になります。本記事の情報は2026年6月時点のものであり、制度・統計・ツールの状況は変わり得ます。最新の公的情報も併せて確認してください。

まとめ

コスト削減・原価管理でAIが効くのは、(1) コスト構造の可視化、(2) 削減アイデアの観点出し、(3) 効果とリスクの整理という「判断前の下ごしらえ」です。削減額だけでなく実現性と副作用を併せて見て、効くカットと危ないカットを切り分ける。未公表の財務情報はAIに入れず、試算は実データで検証し、決めるのは人。そして現場には一律カットではなく「構造に基づく見直し」として納得感をもって伝える。この型で回せば、聖域なきコスト構造の見直しを、信頼を削らずに継続的に進められます。

次の一歩:

- 費目一覧を金額を伏せた状態でAIに整理させ、固定費/変動費・必須/裁量的の地図を一枚作る。

- 主要費目について「ムダ・重複・代替案」の観点で削減アイデアを量産し、3軸で整理する。

- 有望な施策だけを実データで検証し、副作用と緩和条件をセットで優先順位づけする。

経営層・管理部門のAI活用設計をご相談されたい方は、Uravationのキャリア・実務支援までお問い合わせください。